利回り+9.68%、評価益+1,150,699円!!

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用、マッチング拠出もしています。

本記事では、アラフィフココの夫の、2020年11月度の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

- 2020年11月度 企業型確定拠出年金実績

- 企業型確定拠出年金の保有商品

- MSCI KOKUSAI指数

- なぜ、みずほ信託外株インデックスS選んだのか

- MSCI KOKUSAI指数をベンチマークとする金融商品の選び方

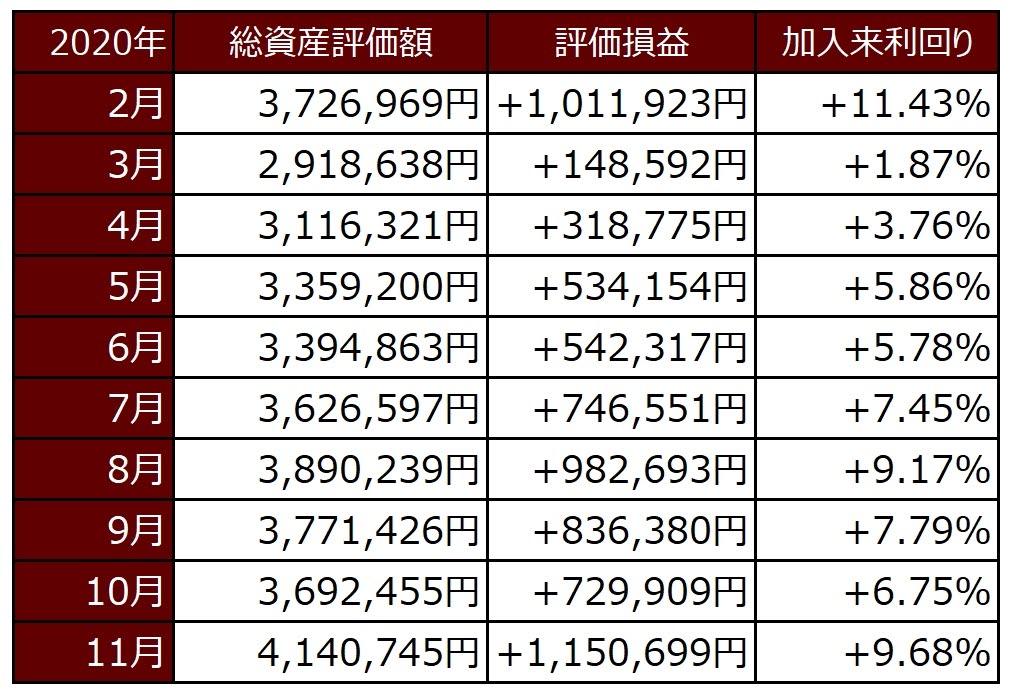

2020年11月度 企業型確定拠出年金実績

こちらがココ夫の2020年11月末時点の企業型確定拠出年金の実績です。

利回り+9.68%とは、加入来の年利換算利回りのことです。以下で詳しく説明します。

緑の●は天王星では無く円グラフ

外国株式型100%!

2020年企業型確定拠出年金運用実績

こちらが2020年2月から11月までの推移です。

そして、上の表をグラフにすると以下のようになります。

加入来利回りは+9.68%まで回復!

評価額は今月約42万円増えました!

2020年3月のコロナショックで、急降下したものの、それからV字回復してきました。

でも、確定拠出年金は長い目で見ないとね

過去1年の利回りを見てみると14.09%です。外国株式型はリスク(リスクは危険という意味ではなく、価格の振れ幅のこと)が大きい商品であることがわかります。

リスクとリターンは表裏一体の関係です

企業型確定拠出年金の保有商品

保有商品は、外国株式型1本だけです。

外国型株式 みずほ信託外株インデックスS

ココ夫の企業型確定拠出年金の保有商品は、みずほ信託外株インデックスS です。

この商品の割合が100%で、複数商品に分散していません。分散していない理由は後ほど述べます。このファンドは、MSCI-KOKUSAI指数との連動を目指すものです。

MSCI KOKUSAI指数って??

MSCI KOKUSAI指数

MSCI KOKUSAIの株価指数を作っている会社は、モルガン・スタンレー・キャピタル・インターナショナル社(Morgan Stanley Capital International)で、アメリカのニューヨークに本拠を置く、金融サービス企業です。

この会社は、株価指数の算出や、ポートフォリオ分析など幅広いサービスを提供しています。

MSCI Inc.が作ったMSCI-KOKUSAI指数は、日本を除いた先進国株式の動向を表す、代表的な株価指数のことです。

KOKUSAI(コクサイ)ってローマ字になっていますが、この指数は日本の投資家のための指数です。

漢字だと"国債"ではなく"国際"だね。紛らわしい。

MSCI-KOKUSAI指数は、日本を除く先進国22カ国に上場する大・中型株を対象にしたインデックスで、市場の約85%をカバーしています。

つまり、MSCIをベンチマークとしている商品を買っていれば、それなりに分散投資をしていることになります。

MSCIが算出したこの指数をベンチマークとしているETFや投資信託はいくつかあります。

ココ夫の企業型確定拠出年金の保有商品である、みずほ信託外株インデックスSもその一つです。

なので企業DCはこれ1本にしました

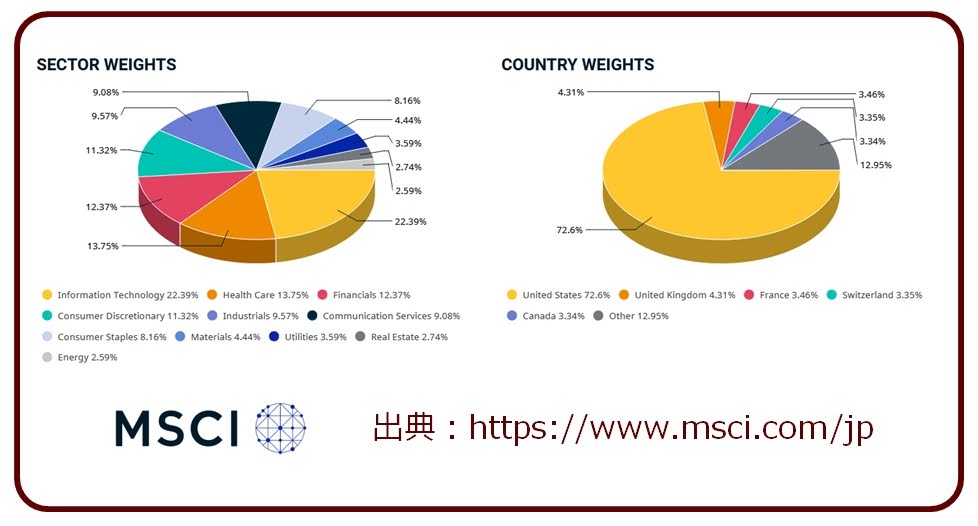

MSCI-KOKUSAI指数の国別の構成比は、市場規模の大きい米国がダントツトップの約72%を占め、英国、フランス、スイスが続きます。

セクターは、IT、ヘルスケア、金融でほぼ半分を占めます。

このように、MSCI KOKUSAI指数は適度に分散されているとはいえ、7割以上アメリカに偏重していることは知っておきましょう。

それだけ世界の経済はアメリカが握っているということね

そして、アップル、マイクロソフト、アマゾン、フェイスブック、アルファベット(グーグルの親会社)ジョンソン&ジョンソン、P&Gなど、名だたる企業が組み入れ上位銘柄となっています。

Top10のうち9社がアメリカ企業!

下のチャートは、MSCI社のサイトから抜粋したものです。

コロナショックの影響はあったけど、長期で右肩上がりの傾向です(濃い青色がMSCI-KOKUSAI)。

MSCI-KOKUSAI指数は、いまのところ右肩上がりの指数なので、長期保有が前提のNISA、企業型DCやiDeCoとの相性が良いと言えます。

なぜ、みずほ信託外株インデックスS選んだのか

はっきり言って、ココ夫の会社の企業型確定拠出年金で選ぶことのできる商品は、あまりいいものがありません。

- 元本保証型の定期預金&保険

- 国内債券型

- 外国債券型

- 国内株式型

- 外国株式型

- バランス型

と、一通りのラインナップが揃っていますが、その中身がひどい。

あまり具体的にはさらせませんが、適用利率0.002%の元本保証型定期預金や、適用利率0.01%の元本保証型保険が充実しています(笑)。

定期預金利率は楽天銀行(マネーブリッジ適用後)の税引き後に負けてるよ

外国株式型は、これ以外に新興国が対象の、DIAM新興国株式インデックスがあります。でも、信託手数料が高い上に、ボラティリティが大きいので、現時点では、みずほ信託外株インデックスS以外に、魅力的な商品がありません。

野村のマイバランスは、株/債権、国内/海外の攻守のバランスが取れていて、この中では悪くない商品だと思います。

ココ夫の退職が見えてきた時には、少しづつ、この商品の割合を増やしていく(アセットアロケーション)のは、出口戦略の1つとして検討の余地はありそうです。

でも、ココ夫の起業DCは、しばらく守りに入らず、リスクをとって、みずほ信託外株インデックスS 100%で行く予定です。

MSCI KOKUSAI指数をベンチマークとする金融商品の選び方

MSCI KOKUSAI指数が、あまりに優秀な指数のため? 銀行や証券会社などの多くの金融機関が、MSCI KOKUSAI指数をベンチマークとする商品を販売しています。

もしiDeCo(個人型確定拠出年金)やNISAで、MSCI KOKUSAI指数をベンチマークとする金融商品を選びたい場合は、どこの金融機関を選ぶかをよく吟味した方がいいです。

ココ的におすすめなのは、MSCI KOKUSAI指数をベンチマークとする商品の中で一番良いと思っている、eMAXIS Slim先進国株式インデックスを取り扱っている金融機関です。

特に、iDeCoやNISAなどの税制優遇を受ける場合、良い商品を選ぶのと同じぐらい、金融機関の選択は重要です。

なぜなら、、、

あとから金融機関を変更するのはチョーめんどくさい(実体験あり)

金融機関を選んでしまえば、MSCI KOKUSAI指数をベンチマークとする以上、基本的な成績はどれも同じになります(厳密には、為替ヘッジの有無などによって成績は全く同じにはなりませんが)。

成績が同じになるなら、信託手数料が安く、純資産が多い商品を選ぶのが良いでしょう。

この点で、eMAXIS Slim先進国株式インデックスは、現時点でピカイチです。信託手数料はなんと0.1023%です(執筆時点)。

これと肩を並べるのは、ニッセイ外国株式インデックスです。信託手数料はeMAXIS Slim先進国株式インデックスと同じ0.1023%です(執筆時点)。純資産はどちらも1,000億円超えのモンスター級の人気商品なので、繰り上げ償還される心配はまずないでしょう。

これは甲乙つけがたい

これらと同じMSCI KOKUSAI指数をベンチマークとする、ココ夫が選択したみずほ信託外株インデックスSの信託手数料は、0.143%です(これでも企業型DCとして安く設定されている)。

いかにeMAXIS Slim先進国株式インデックスが、良心的な手数料を設定しているかわかるかと思います。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながらラインナップにありません。

eMAXIS Slim先進国株式インデックス

ココはつみたてNISAで毎月買ってるよ

つみたてNISAはを含む我が家のNISA口座実績はこちら↓

個人型(iDeCo)は自由度の高さが魅力です

個人型のiDeCoの金融機関で、ココのオススメは、楽天証券もしくはSBI証券です。ココは両方の証券口座を持っています。いずれも、iDeCo口座のコストが最安で、商品の量・質ともに充実しています。もちろん、上述のeMAXIS Slim先進国株式インデックスも選べます。

口座開設は無料

口座開設は無料

確定拠出年金を初心者でもわかりやすく書いています↓

iDeCoに興味があるけどNISAをまだやっていない人は、まずはNISAからやってみるのも良いかと思います。

両方とも税制優遇のメリットがありますが、NISAはいつでも売却して出金して現金化することが可能です。一方iDeCoは、原則60歳以降に到達するまで引き出しできません。長期間お金が拘束されてしまうのはなかなかハードル高いです。

iDeCoやNISAの税制優遇制度を活用しまくるのが金持ちになる近道!