利回り+13.45%、評価益+2,346,607円。今月は動きました。

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

本記事では、アラフィフココの夫の、2021年9月度の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

2021年9月度 企業型確定拠出年金実績

こちらがココ夫の2021年9月末時点の企業型確定拠出年金の実績です。

利回り+13.45%とは、加入来の年利換算利回りのことです。

2015年から始めてずっと外国株式型100%!だったけど

この9月に2度のスイッチングを行い、外国株式型50%:預金(元本確保型)50%に変更しました

詳しくはこれから説明していくね

企業型確定拠出年金運用実績

こちらは2020年2月から2021年9月までの月次推移グラフです。

加入来利回りは約+13.45%

評価利益は234万円

2020年3月のコロナショックで評価損益は急降下したものの、それからV字回復し、順調に資産が増えてきました。

しかし、9月度はマイナスでした。先月比マイナス10.8万円でした。

以下のグラフは、月次別損益増減グラフです。

2020/3の大きなマイナスは、コロナショックです。2020/9と2020/10もマイナスでした。

そして、2021/9も1年ぶりにマイナスでした。

投資はリスクがあります。

マイナスなしで、ずっとプラスなんてありえないです。

ココ夫が選んだ外国株式型は、良くも悪くもリスクが大きいです。ここでいう「リスク」は、「危険」という意味ではなく、「価格の振れ幅」のことです。

これまでの期間別利回りを見ると、例えば過去1年間では約+33%と、それなりに大きなリスクであったことがわかります。

リスクとリターンは表裏一体の関係です

企業型確定拠出年金年次実績

企業型DCの報告が、毎年4月頃、紙ベースで届きます。紙資料を元に、ココ夫の企業確定拠出年金年次実績を、グラフにしたものがコチラです(上に示したのは、2020年からの月次グラフ、下のグラフは、2016年からの年次グラフ)。

ココ夫の勤める会社では、2015年4月から企業DC制度が採用されました。

初年度の2016年は、評価損がマイナスからのスタートでした。

その後、少しずつ資産が増えましたが、コロナショックで、一時は資産を大きく減らしてしまいました。

しかし、その後脅威の回復を見せてくれました。その回復力のすごさはこのグラフを見れば一目瞭然です。

もし、コロナショックで投資を一時的にでも中断してしまっていたら、この回復による利益は享受できませんでした。

投資は途中退場せずに継続することがいかに大切か、あらためて思い知らされました。

好調時も暴落時も淡々と積み立てるのみ

投資商品の変遷

基本は外国株式型100%

2015年から外国株式型を100%で運用してきました。なぜリスクの高い外国株式型にしているのでしょうか?

ココがギャンブラーだから!?

じゃなくて(笑)、

その理由は、ココ夫の会社の企業年金制度が関係しています

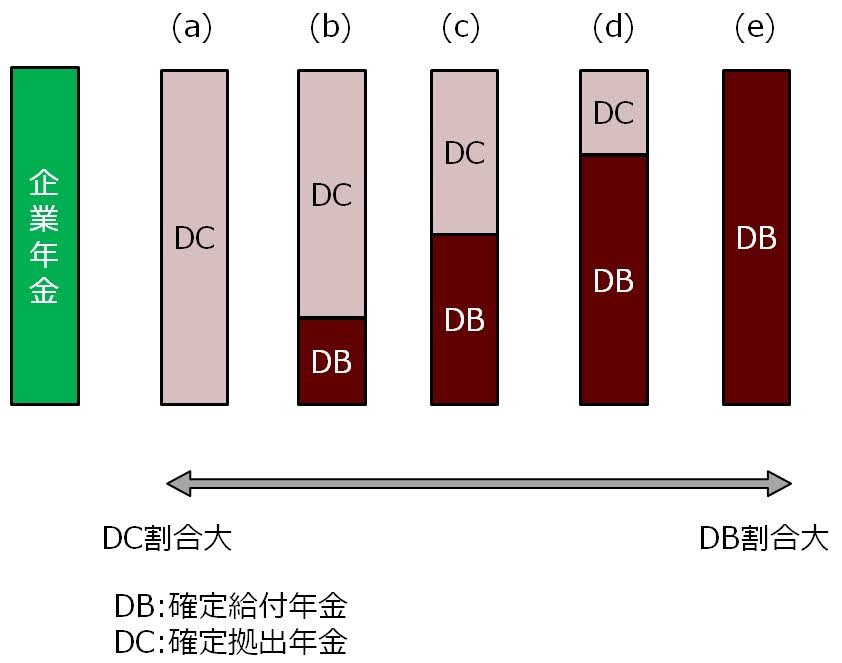

以下は企業年金制度のイメージ図です。

企業年金制度は、会社によって様々で、DC(確定拠出)を100%採用している会社もあれば、DB(確定給付)をメインとしている会社、DB:DC=50:50など、本当に様々です。

ココの夫の企業DCの場合は、DBの割合がかなり大きいのです。なので、DC部分はそれなりのリスクを許容できると考え、外国株式型100%でもOKと判断しました。

給付額が確保されるDBの割合がかなり高いので、企業年金全体のリスクは決して高くないです

なお、DBとDCについてはこちらの記事で詳しく解説しています!

外国株式型100%→70%→50%へとスイッチング

2021/8/31までは、外国株式型100%で運用してきましたが、スイッチングのタイミングは以前より見計らっていました。

こちらは、twitterで仲良くして頂いている、ガオライガさん(@GAOLaiGe2020)とのやり取りです。6/19のココのツイートでは、最短だと8月末のジャクソンホール会議が一つの節目になると考えていました。

ガオライガさん

— ココ@アラフィフ主婦投資家 (@shufuinvest) June 19, 2021

リツイートありがとうございます!

潮目が変わってきたらアロケーションするかもです。

最短だとジャクソンホールあたりでしょうか。

そして、これは9/8のツイートです。

これまで外国株式型100%でしたが、その内の30%を、9/1に預金型(元本確保型)にスイッチング注文を出しました。

売却の約定は翌日の9/2でしたが、スイッチングが完了するのは約1週間後の9/8でした。

ココ夫の企業型DC、

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 8, 2021

これまでずーっと外国株式型(MSCIコクサイ連動)100%でしたが、

株式はそろそろ調整すると予想し、30%を預金型にスイッチング🔀

これが吉と出るか凶と出るか、、、#企業型確定拠出年金 pic.twitter.com/pNX5vIZpsF

9/1時点で防御力を30%アップさせたのね

9/1時点では、株式の見通しが悪くなってきた時でした。まだまだ株価は上がり続けるかもしれない?!、そろそろ反転するかるかもしれない?!、どっちだろう?! という感じでした。

ただ、コロナショック後から1本調子で上がり続けてきたので、そろそろ調整が入るだろうという思いから、少し(30%)だけスイッチングし、一部の利益を確定させました。

その後、株式相場はどうなったかというと、、、こちらは9/21のツイートです。トレ転とは「トレンド転換」のことです

トレ転?#SPX pic.twitter.com/tkDNnk7n1T

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 20, 2021

株式投資をしない人には、マニアックなグラフです。これは、アメリカの代表的な株価指数の1つである、S&P500に連動するETF(投資商品)の値動きです。

アメリカの株式市場を見る上で、多くの人が着目する指標です。そしてグラフ中の線は、50日移動平均線といって、株式トレンド分析をする時によく使われます。

細かいことはすっとばしますが、このチャートを見ると、どうやら9/21に上昇相場が途切れる、つまりトレンド転換したかも? というシグナルが読み取れます。

かなりはしょったね・・・

もちろん、ココがそう読み取っただけで、将来のことなんて誰もわかりませんし、シグナルだって外れることもあります。

でも、ココは自分の直観を信じ、トレンドは転換したと判断し、9/21にすぐさま追加のスイッチング注文をしました。

こちらは、9/28に追加のスイッチングが完了した時のツイートです。今回も注文の翌日に売却分は約定していますが、スイッチングが完了するのは、注文から1週間ほどかかっています。

ココ夫の企業型DC、

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 29, 2021

これまでずーっと外国株式型100%でしたが、

9/1に30%を預金型にスイッチング。9/21に$SPYが50MA割ったのを確認後、預金型合計50%に再変更。

スイッチングって売却は翌日約定だけど、受け渡し日数がかかるから、スイッチング完了まで1週間かかるのね。...φ(ω・)メモメモ pic.twitter.com/sRwEmeQLEK

トレンド転換して株式は下がると判断したんだよね?

それならなぜ50%といわず100%預金型にしないの?

確かにココは、これから株式相場は下がると判断しました。でもそれは、ココの予想にすぎません。

予想が外れて、株式相場は上昇するかもしれません。

チャートからはトレンド転換したと判断したものの、正直なところ、今の状況で株式相場を見通すのは難しいです。

逆にこれまではとても簡単な相場でした。

ここ最近はホント難しいです。

もし、全部預金型にしてしまうとどうなるでしょう。予想通り株式相場が下がった場合は、そのダメージを回避できます。

でも予想が外れてしまった場合は、株式相場上昇の恩恵を全く受けることができません。

株式投資をする上で、損しないようにすることは大事ですが、もっと大事なことは、退場、もしくは全降りといって、株式相場に全く参加しないこと、と言われています。

相場を見通すのが難しいなら、無理して100%参加せずに、50%を株式相場に参加し、50%を預金型にスイッチングすることで、半分だけ参加することにしました。

そうすることで、株式相場が上昇した場合はその恩恵の50%を享受できるし、株式相場が下落した場合は、そのダメージを半減できることになります。

以上をまとめると、9月に入ってからのスイッチング履歴をまとめたのが、下図になります。

なお、iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

保有商品

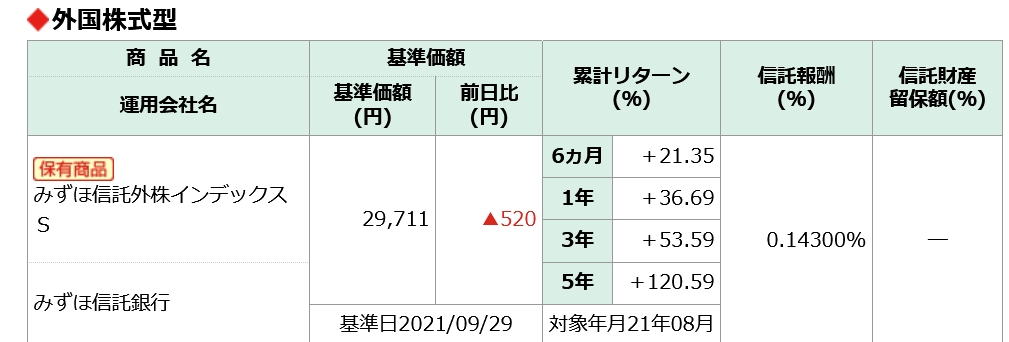

外国型株式 みずほ信託外株インデックスS

ココ夫の企業型確定拠出年金の保有商品の、みずほ信託外株インデックスS とはどんな商品でしょうか。

5年の累計リターンが+120%

5年で2倍以上になったってことね!!

スイッチングを行って、手持ちの外国株式型の比率は50%に下げたものの、毎月購入する商品は、これまでどおりこのみずほ信託外株インデックスSを100%購入し続けます。

ドルコスト平均法では、むしろ下がった時に沢山購入できるので、下げ相場だからといって購入商品を変更する必要はありません。

なお、このファンドは、MSCI-Kokusai指標との連動を目指すものです。

MSCI-Kokusaiって?

MSCI-Kokusaiを詳しく解説した記事はこちら!

MSCI-Kokusai指数をベンチマークとする、ココ夫が選択したみずほ信託外株インデックスSの信託手数料は、0.143%です(決して安くはないけど、まともな商品がほとんど無い企業型DCとしてはまだマシな方かな)。

いかにeMAXIS Slim先進国株式インデックス(信託手数料0.1023%)が、良心的なファンドであるかわかるかと思います。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながらラインナップにありません。

eMAXIS Slim先進国株式インデックス

ココはつみたてNISAで毎月買ってるよ

ドルコスト平均法について詳しく解説した記事はこちら!

みずほDC定期預金(1年)

スイッチング先の預金型(元本確保型)商品は、みずほDC定期預金(1年)です。

1年定期で利率0.002%(笑)

100万円預けると1年後の利子は20円!

普通なら絶対に利用しないレベルの定期預金利率ですね。

でも今回のスイッチングは、外国株式比率を一時的に下げることが目的なので、利率なんて気にしていません。そもそも1年間も保有するつもりはないので、なんなら0%でも構いません。

企業型DCやiDeCoは制度上、原則途中で出金できません。現金化するかわりに、現金(キャッシュ)と同等の預金型商品にスイッチングした、ということです。

今回は50%をキャッシュ化した、ということね

今後の株価がどうなるかわかりませんが、11月頃には方向性が見えてくると思うので、そのあたりでまた外国株式型100%に戻す予定です。

以上、2021年9月度の企業DCの実績でした。

個人型のiDeCoやNISA口座の金融機関のオススメは、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、どちらもコストが安く、金融商品の量も充実しています。

どちらの証券会社も、上述のeMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

口座開設は無料

口座開設は無料

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

iDeCoやNISAの税制優遇制度を活用しまくろう!

iDeCoとNISAが同時に学べる本。図解多し!