加入来利回り+11.86%、評価損益 +2,511,508円(先月比-71,224円)でした。

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

本記事では、ココの夫の、2022年6月末時点の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

2022年6月度 企業型確定拠出年金実績

こちらが2022年6月末時点の企業型確定拠出年金の資産状況です。

利回り+11.86%とは、加入来の年利換算利回りのことです。

保有商品は現在外国株式型100%です

企業型確定拠出年金運用実績

こちらは2020年2月から2022年6月までの月次推移グラフです。

3ヶ月連続のダウン

今年はキビシーィ

次のグラフは、月次別の損益額増減グラフです。

上半期の月次成績は1勝5負

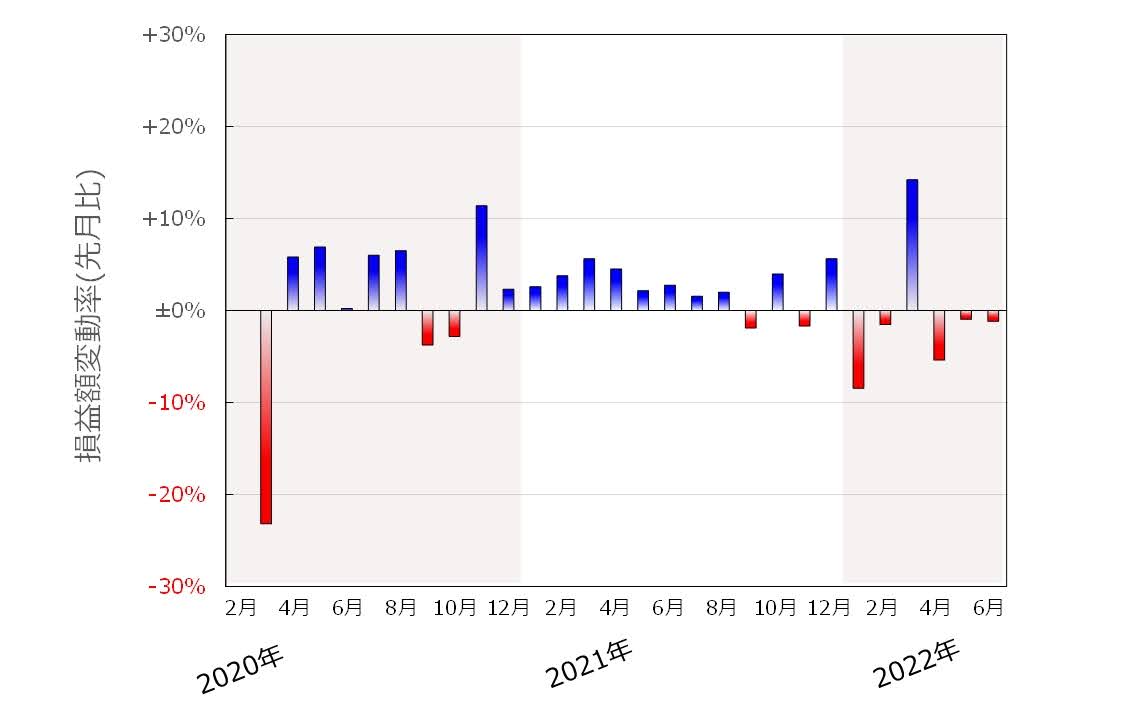

次のグラフは、月次別損益額を変動率(パーセント)で示したグラフです。

下げ幅(割合)は小さいです

今年に入ってからは苦戦が続きますが、それでも1月末から6月末までの間に、総資産額自体は+371,236円増えているのは救いです。

株式投資をしている多くの方は、今年に入っての軟調な株式相場に、やきもきしているかと思います。ココもそのうちの1人です。

投資なので変動リスクはさけれらません。

プラスの月があれば、マイナスの月もあります。

ここでいう「リスク」は、「危険」という意味ではなく、「価格の振れ幅」のことです。

選択した商品の外国株式型は、良くも悪くもリスクが大きいです。

これまでの期間別利回りを見ると、加入来利回りは+11.86%ですが、直近3ヶ月、直近6ヶ月はそれぞれ+2.98%、-0.65%とリスク(=振れ幅)は小さくなっています。

大きなリターンを追求すると、リスクは大きくなります

リスクの取り方は人それぞれなので、これが正解、というものはありません。

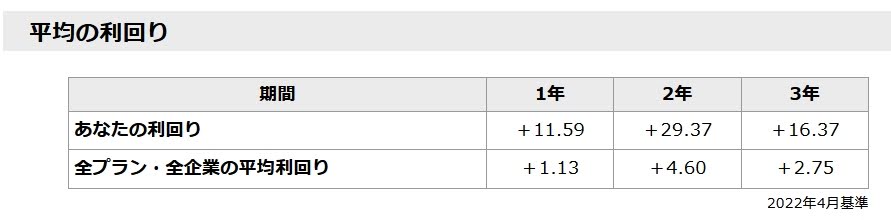

参考までにこちらは、運用金融機関が発表している、ココ夫の利回りと、全体の平均利回りです。

古いネタもってきたわね、、、

なお、ココはリスクは取りすぎていないと思っています。理由は後述しています。

企業型確定拠出年金 年度末推移

企業型DC開始後の年度末推移をグラフにしたものがコチラです。

開始後から2019年度末までは順調に資産を伸ばしてきました。でも、コロナショックで2020年度末時点の評価益は大きく減ってしまいました。

その後、なんとか回復し、今のところこのようにプラスで運用できています。

もし、コロナショックで投資を一時的にでも中断してしまっていたら、この回復による利益は享受できませんでした。

投資は途中退場せずに継続することがいかに大切か、わかるグラフです。

今月も比較的大きな下落がありましたし、今後もこのような下落はあるでしょう。その時もコロナショックの時と同様に、あわてず淡々と継続することが大事です。

そんなこと言っても、今年ように株価が下落したら、心配でいてもたってもいられないんだけど!?

確かにその気持ちは分かります。

でも、元々この商品は、「先進国は長期目線で経済成長する」と信じているから選んだのです。

ココは、戦争が起ころうが、アメリカが利上げしようが、長期目線で考えています。

もし、自分の考えが変わった方は、自分の信じる方向に投資方針を変更した方がいいでしょう。

ココは現在の方針を継続します

ただ、今後のアメリカの利上げ局面で株式相場は苦戦しそうなので

一時的に現金比率を上げることはアリだと思います

投資商品基本は外国株式型100%

ココ夫の企業型DCは基本的に外国株式型を100%の割合で運用しています。なぜ比較的リスクの高い外国株式型にしているのでしょうか?

ココがギャンブラーだから!?

じゃなくて(笑)、

その理由は、ココ夫の会社の企業年金制度が関係しています

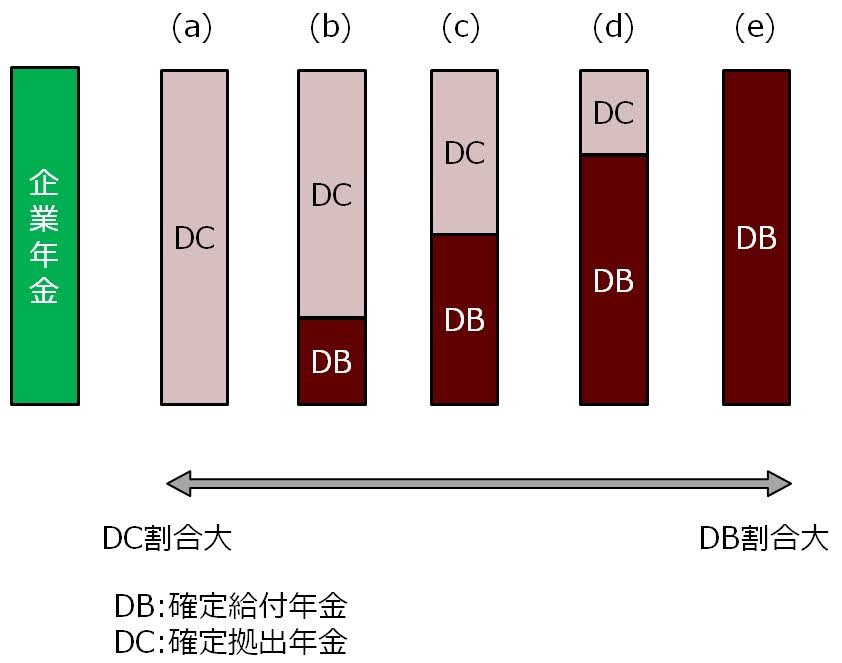

以下は、企業年金制度のイメージ図です。

企業年金制度は、会社によって様々で、DC(確定拠出)を100%採用している会社もあれば、DB(確定給付)をメインとしている会社、DB:DC=50:50など、本当に様々です。

ココの夫の企業DCの場合は、DBの割合がかなり大きいのです。なので、DC部分はそれなりのリスクを許容できると考え、外国株式型100%でもOKと判断しました。

給付額が確保されるDBの割合がかなり高いので、企業年金全体としてのリスクは決して高くないと判断しています

なお、DBとDCについてはこちらの記事で詳しく解説しています!

外国型株式 みずほ信託外株インデックスS

ココ夫の企業型DCの保有商品は、みずほ信託外株インデックスS です。

5年の累計リターンは凄いけど

この半年は穏やかね!

なお、このファンドは、先ほど上で説明した、MSCI-Kokusai指標との連動を目指すものです。

みずほ信託外株インデックスSの信託手数料は、0.143%です(決して安くはないけど、まともな商品がほとんど無い企業型DCとしてはまだマシな方です)。

MSCI-Kokusai指標に連動する有名な投信として、eMAXIS Slim先進国株式インデックス(信託手数料0.1023%)があります。ココはつみたてNISAでこの商品を選んでいます。こちらの方がコスト的に良心的なファンドです。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながらラインナップにありません。

ところで、MSCI-Kokusaiってなに?

MSCI-Kokusaiを詳しく解説した記事はこちら!

MSCI-Kokusai指標の年初来の値動き

さて、今年に入ってからのMSCI-Kokusai指標を振り返ってみましょう。みずほ信託外株インデックスSのリアルタイムチャートは見れないので、ここではみずほ信託外株インデックスSと同じくMSCI-Kokusai指標に連動するETF(上場投資信託の)である、2513のチャートを見てみましょう。

上がったり下がったりしてるけど、冴えない値動きね

確かに冴えない値動きですが、米国株に投資している人はこのチャートに違和感を感じるかと思います。

というのもMSCI-Kokusaiはアメリカ株の組み入れ割合が多く、アメリカ株はこの半年で下落傾向だからです。

それなのにこの2513のチャートは明確な下落傾向には見えません。

なんで?

理由は、3月以降の急激な円安のためです。

2513はアメリカ株の組み入れ割合の多いMSCI-kokusai指標に連動しますが、ドルベースで下落している株価も、円建てベースでみると、円安のおかげで下落が穏やかになっているためです。

このように、外国株に投資する商品は良くも悪くも為替の影響を受けます。

実は同じMSCI-kokusai指標に連動するETFで、この為替の影響を受けないようにした仕組みのETFがあります。このように為替変動リスクを回避することを為替ヘッジ、と呼びます。

さきほどチャートに示した2513が為替ヘッジなしのETF(為替変動リスクを受け入れる商品)、2514が為替ヘッジありのETF(為替変動リスクを受け入れない商品)です。

両者の年初来のチャートを比較してみましょう。

3月ぐらいまでは良く連動しているのに、そこから大きくずれてきているね

この差が、為替変動の差ということです。今は円安に振れているため、このように為替ヘッジしない方が良好な結果となっています。

でも円高になった場合は反対の関係になります。

資産が、株価だけじゃなくて為替の影響も受けるのってリスクが高くない?

為替ヘッジありの方がいいんじゃないの?

たしかに、為替ヘッジしない商品は、為替の状況(円高か円安か)によって、評価額が変動してしまいます。

「為替ヘッジなし」の商品と「為替ヘッジあり」の商品どちらが良いかは、「為替の変動リスク」を許容できるかどうかで判断すると良いでしょう。

・為替変動リスクを許容できない → ヘッジあり

・為替変動リスクを許容できる → ヘッジなし

ココはヘッジなしの商品の方が好みです。理由の一つは為替ヘッジコストです。

為替ヘッジには一般的にコストがかかります。つまり為替ヘッジコストを負担しなければなりません。

日本とアメリカの金利差がヘッジコストに影響します(先物取引コスト)。

ヘッジ後の利回り=ヘッジ前の利回りーヘッジコスト

つまり、ヘッジ後の利回りは小さくなることに注意が必要です。

長い間アメリカの金利>日本の金利 という状態なので、その場合は為替ヘッジコストが発生しますが、もし日本の金利の方が大きくなった場合は為替ヘッジプレミアム(収益)が発生します。

最後に、これまでのスイッチング履歴はこちら

アメリカの利上げはまだ続く見込み。株式相場は苦戦しそうだし、円安傾向なので、一部を現金にスイッチングするにはいいタイミングかもしれませんね

iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

ついでに、ドルコスト平均法について詳しく解説した記事はこちら!

以上、2022年6月度の企業DCの実績でした。

評価額は先月に続き続落で、今月は先月比-71,224円でした。

残念な結果でしたが、企業型DC、iDeCo、NISAは長期投資が基本です。

一喜一憂せずに、良いと思う商品を選んでひたすら積み立てていきます。

なお、iDeCoやNISAのオススメ口座は、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、どちらもコストが安く、金融商品の量も充実しています。

どちらの証券会社も、上述のMSCI-Kokusai指標に連動する、eMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

ただ、楽天はポイント制度の改悪が頻繁に起こるので、今から口座開設する場合は、楽天への強いこだわりがないなら、SBI証券の方が良いでしょう。

口座開設は無料

口座開設は無料

iDeCoやNISAの税制優遇制度を活用しまくろう!

幸せになるためにお金は必ずしも必要ない! お金は大事だけど、お金を貯めることが目的になりがちな人におススメ。

なぜインデックス投資なの、と思ったら読んでみるとよい本。

勝つためには凡ミスしないこと、それが近道。