我が家のつみたてNISA、ジュニアNISA、一般NISAの2021年7月度実績を公開!

みんな、ニサニサしてる!?

ココ家は、楽天証券 の3つのNISA口座(つみたてNISA、ジュニアNISA、一般NISA)で資産運用しています。

本記事では、2021年7月度の実績を公開します。

ココファミリーのNISA計画2021年度版

一覧表にしてみたよ

ココ家では、2019年までは、セゾン投信でつみたてNISAを活用してきました。

2020年からはNISA口座を楽天証券に移し、投資戦略も大幅にリニューアルしました。

3つのNISA口座なので、名付けてNISA3 !

そもそも、NISAって何?って方は、こちらの記事をどーぞ。

では早速、3つのNISA口座の2021年7月度実績を公開します!

2021年7月度 ココ夫の一般NISA口座実績

ココ夫の一般NISA口座の2021年度の戦略は、以下の2本立てです。

・投信を5万円/月 積み立て(楽天カード払い)

・暴落時だけ高配当ETFを購入

一般NISAの口座推移

まずは全体像です。

高配当ETFは、昨年のコロナショック時の暴落時に買いつけました。その後は相場が回復基調であるため、2020/3月から購入タイミングはありません。買い付け後しばらくはマイナスでしたが、2020年11月から高配当ETFがプラ転し、今月末時点のSPYDは+34.6%、HDVは+27.2%と、しっかりと回復してくれました(評価損益は、配当金も含んで計算しています)。

利益は嬉しいけど買い場が来ない…

その後、高配当ETFを買うタイミングが訪れそうもないので、NISA枠を埋めるために2021年2月からは、高配当ETFとは別に、楽天カード払いで5万円/月の投資信託積み立てを開始しました。

これとは別に、2020年6月から、楽天ポイント払いで500円/月の投資信託を購入していましたので(現金ゼロのポイント投資)、それも合算されています。

表をグラフにしたものが次の図です。

直近の利益率は低下中

今年2月から加えた投信積み立ての損益率は+9.6%です。今年の株式は、これまでは好調でしたが、年数を積み重ねると、4%から7%ぐらいに収束していくと思っています。

高配当株ETFは、値上がり益ではなく配当金が目的なので、毎月積み立てるようなことはせず、暴落時にまとめ買いするのがポイントです。

暴落時に買い進められる胆力が必要デス

幸か不幸か、2021年は昨年のような暴落相場が、今のところ来ていません。今後暴落が来た時に、高配当ETFを買えるように、資金の準備だけはしています。

と、同時にNISAの年間120万円の枠も、できることなら埋めておきたいです。というのは、もしこのもま暴落が来なかったら、現在の投資信託投入額は、月5万円×12か月=60万円なので、半分ほど枠が余ってしまうからです。

枠は必ずしも使い切る必要はありません。でもせっかくだったら少し枠を埋めておこう、、、

、、、ということで、この7月は個別株の裁量買いを行いました。

自ら作った戦略を曲げるわけね・・・

いえいえ、一応戦略記事には、こう書いてました。

積み立てをしつつ、暴落が来た時は、SPYDとHDVを買い増ししますが、来なければ買いません。

暴落が来ない場合は、年間上限枠に到達しません。

無理して枠を埋めることはしませんが、個別株などのスポット買いを入れるかもしれません。

「2021年NISA戦略の記事」 より抜粋

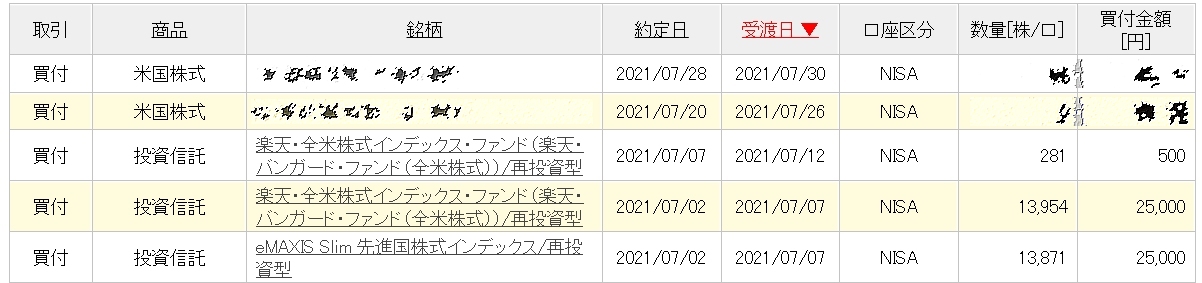

こちらは7月の約定履歴です。下の3つが、定期積立の投資信託。上2つが7月に購入した個別株です。銘柄は敢えて伏せます。

まず7/20に約定した株のチャートはこちら。ずーっとウオッチングしていた銘柄です。ちょっとした押し目があったので購入しました。

次に7/28に約定した株のチャートはこちら。こちらもずーっとウオッチングしていた銘柄です。ダラダラと下落中ですが、今回少量打診買いしました。まだ下がるようなら更に買い増し予定です。

楽天カードで投資信託を購入すると1%付くという、超オイシイしくみは、残念ながら個別株は対象外で、投資信託も最大月5万円までです。

なので、投資信託を買い増しすることはせず、敢えて個別株を選びました。これが吉と出るか凶と出るか…

なお、一般NISA口座の個別株は売買は不定期なので、公開実績には含めないでおこうと思います。

一般NISAの口座状況

7/31時点の口座状況です。

まず高配当ETFの部。

選んだ米国高配当ETFは以下の2つです。

HDV

SPYD

ココのマイルールは、高配当ETFは、〇〇ショックで暴落する中、事前に決めておいたルール(=VIX指数が区切り値に到達するたびに淡々と買う)に従って買うだけです。

選定銘柄のSPYDとHDVは良い商品だと思うので、今後もし暴落した場合には、淡々と買い増ししていくつもりです。

続いて投資信託の部。

選んだ投資信託は、以下の2つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

それぞれ2.5万円ずづ、合計5万円/月、楽天カード払いで購入しています。

これとは別に、楽天ポイント払いで500円/月だけ、楽天VTIを購入しています。これは楽天ポイントのSPU対策です。

月イチゆるポ(ゆるっとポイ活)

投資信託の部は、自動積立てを設定しているので、とても楽チンです。

以上が、ココ夫の一般NISAの7月度実績でした。

続いてココのつみたてNISA口座の実績です。

2021年7月度 ココのつみたてNISA口座実績

ココのつみたてNISA口座の2021年度の戦略は、昨年と全く同じです。

・投信を3.33万円/月 積み立て(楽天カード払い)

つみたてNISAの口座推移

まずは全体像です。

上の表をグラフにしたものが次の図です。

つみニーは、自動つみたてなので、何もすることがありません。とても簡単です。

でも、簡単なのに一番成績がいいのはつみニーなんです。

そして、こんなに簡単なのに、利益率は34%です。ドルコスト平均法恐るべし。

投資初心者はつみたてNISAがおススメ!

楽天証券の凄いところは、投資信託を楽天カード払いすると、購入額の1%分の楽天ポイントがもらえる(上限月500P/月)だけでなく、支払いの一部、全部に楽天ポイントを使うことができることです。

ココの場合は、ざっくりと毎月の5~6%分はポイントで支払っています。

投信が5~6%オフで買えたと考えるとお得!

これが、ココが楽天証券のNISA口座で楽天カード払いをおすすめする理由の1つです。

楽天証券をおすすめする理由は、こちらの記事でより詳しく書いています。

つみたてNISAの口座状況

7/31時点の口座状況です。投資信託2本だけのシンプルな構成です。

選んだ投資信託は以下の2つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

これを各1.67万円/月、合計3.33万円/月、楽天カード払いで購入しています。

投資上限枠が年間40万円なので、

3.33万/月と中途半端な額です

なお、ココ的おすすめ投信は、こちらの記事で紹介しています。

以上が、ココのつみたてNISAの7月度実績でした。

続いてココ子のジュニアNISA口座の実績です。

2021年7月度 ココ子のジュニアNISA口座実績

ココ子のジュニアNISA口座の2021年度の戦略は、以下の2本立てです。

・基本的に投信を5万円/月 購入

・年間80万円の枠が埋まるように適宜調整

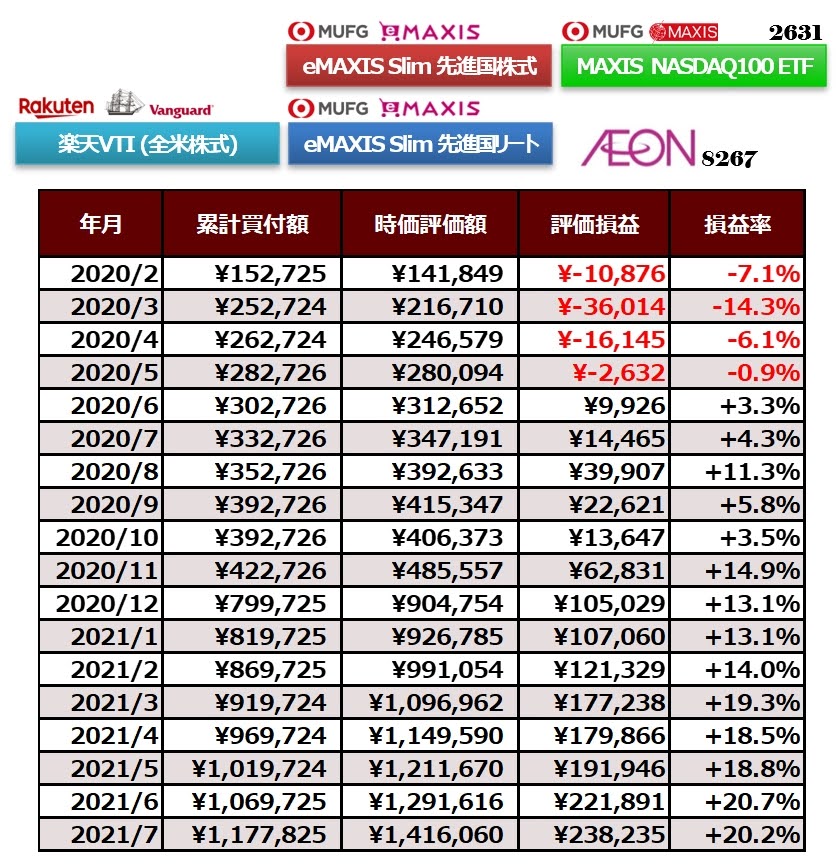

ジュニアNISAの口座推移

こちらはココ子のジュニアNISAの全体像です。

ごちゃごちゃしていますが、投信3本と個別株(イオン)を保有しています。

そしてこの7月は、NASDAQ100という指標の連動を目指す上場投信(ETF)である、MAXIS ナスダック100上場投信【2631】を5口分(58,100円)購入しました。

年間80万円の枠を埋めを意識した購入です。定期積立ではありませんが、NASDAQ銘柄の将来性に期待して、これからぼちぼち拾っていきたいと思います。

なおジュニアNISA全体の損益率は+20.2%ですが、このうち投資信託たけに限定すると+30.9%と絶好調です。

イオンは株主優待目的です

上の表をグラフにしたものが、次の図です。

2020年12月末に、年間枠を埋めるために、個別株「イオン」を100株購入しました。ジュニアNISAは、投信だけでなく個別株も買えるので、商品の選択自由度が高いです。

イオン株を購入した理由は、株主優待である「買い物時のキャッシュバック」狙いです。

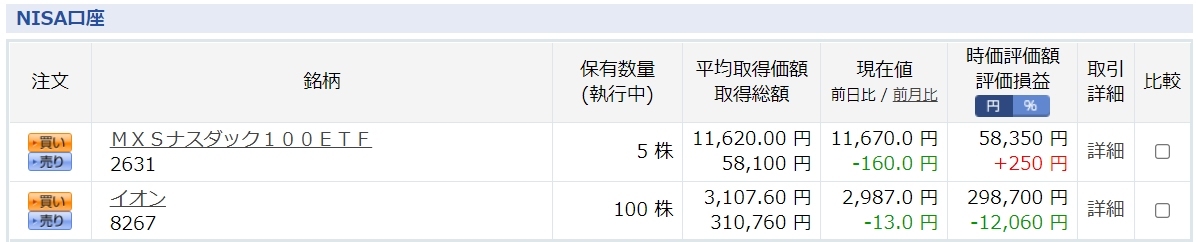

ジュニアNISAの口座状況

7/31時点の口座状況です。まずは投信の部。

選んだ投資信託は以下の3つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国REITインデックス

毎月の購入額はフレキシブルですが、今は上から順に2万,2万,1万/月 を目安に購入しています。

基本軸は投信です

続いて個別株(ETF含む)の部。

ジュニアNISAで購入する個別株は一般NISA口座とは違い、基本的に売却するつもりはありませんので、購入銘柄を開示します。

基本は投信ですが、ジュニアNISA枠埋めのために、2631などを買っていくつもりです。

2631はNASDAQ100対象商品の中では手数料が安いETFです。

なお、ジュニアNISAは色々と制限があるので、よく調べてから投資することをオススメします。

ジュニアNISAの口座開設と新規投資は、2023年12月31日で終了することが決定しています。

廃止が決定したジュニアNISA口座を、今あえておすすめする記事はこちら↓

税制優遇があるNISAは、以下の証券会社がオススメ!

口座開設は無料

口座開設は無料

以上が、我が家のNISA3口座の実績でした。

一般NISAを選択した方は、ロールオーバーを忘れないようにしましょう。

一般NISAの非課税期間は5年です。ロールオーバーし忘れると非課税口座から、一般口座(課税口座)に移されてしまいます。

また財務省の「令和2年度税制改正」によると、現行の一般NISAは名称を「新NISA」と変えて制度が変更されます。また、つみたてNISAについては、口座の開設可能期間が延長される予定です。

大勝ちを狙わず、退場しないことを優先

そのために、

・分散投資(リスクの分散)

・低リスク運用(欲張らない)

ことを心がけています。

お得な制度、うまく活用したいね!

インデックス投資に興味がある方におすすめできる良書。企業型DC、iDeCo、NISAの初心者にもわかりやすく書かれています。

累計400万部超のベストセラー。「資産はポケットにお金をいれてくれるもの、負債はポケットからお金をとっていくもの」という名言がスキです。