我が家のつみたてNISA、ジュニアNISA、一般NISAの2021年12月度実績を公開!

みんな、ニサニサしてる!?

ココ家は、楽天証券 の3つのNISA口座(つみたてNISA、ジュニアNISA、一般NISA)で資産運用しています。

本記事では、2021年12月度の実績を公開します。

ココファミリーのNISA計画2021年度版

一覧表にしてみたよ

ココ家では、2019年までは、セゾン投信でつみたてNISAを活用してきました。

2020年からはNISA口座を楽天証券に移し、投資戦略も大幅にリニューアルしました。

3つのNISA口座なので、名付けてNISA3 !

そもそも、NISAって何?って方は、こちらの記事をどーぞ。

では早速、3つのNISA口座の2021年12月度実績を公開します!

2021年12月度 ココ夫の一般NISA口座実績

ココ夫の一般NISA口座の2021年度の戦略は、以下の2本立てです。

本命:暴落時だけ高配当ETFを購入

NISA枠埋め対策:投信を5万円/月 積み立て(楽天カード払い)、個別株

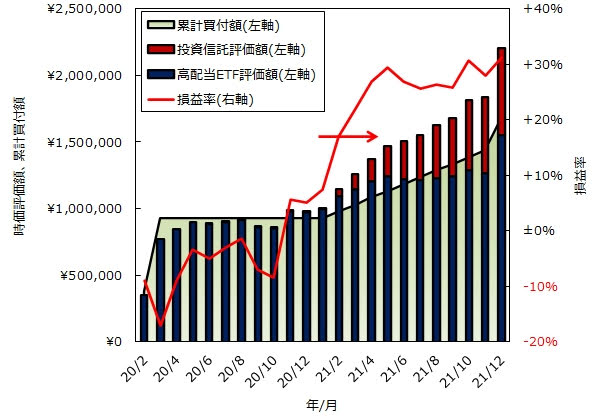

一般NISAの口座推移

まずは全体像です。

下の図は、上の表をグラフにしたものです。

おっ、12月は損益率改善!?

一般NISAの口座状況

一般NISA口座:高配当ETFの部

こちらは、一般NISA口座の高配当ETFの12月末時点の状況です。

黒塗りで隠しているのは、高配当ETFではなく、米国個別株です。

一般NISA口座の本線は、あくまで高配当ETFです。

個別株はちょっとした遊び枠なので、詳細は非公開とします。

個別株苦戦してるじゃんw

話を高配当ETFに戻します。

選んだ米国高配当ETFは、以下の2つです。

HDV(iシェアーズ・コア 米国高配当株 ETF)

SPYD(SPDRポートフォリオS&P500高配当株式ETF)

12月は、VIX指数が30を超えたので、HDVとSPYDを約10万円ずつ購入しました。VIX指数はVolatility Index(ボラティリティ・インデックス)という、ボラティリティの大きさを表す指数です。

ココはVIX指数を、米国高配当ETFを購入するタイミングのよりどころにしています。

こちらは購入後のツイート。

VIX値が30を超えたので、

— ココ@アラフィフ主婦投資家 (@shufuinvest) December 3, 2021

NISA計画に従い、昨晩$HDVと$SPYDをそれぞれ約10万円分成行注文✨

勢いあまって個別株もポチポチ😅https://t.co/zrs8bck05o#一般NISA pic.twitter.com/J6tX4HSWcp

ポチポチ病発症?!

12月末時点で一般NISAの損益率は、31.3%でした。内訳は、高配当ETFが+38.8%(配当含む)、投信が16.4%でした。

そしてそして、12月と言えば、、、

SPYDとHDVは年4回(3月,6月,9月,12月)分配金が出ます

まずはHDVさんからのおこづかいGETツイート

浮かれすぎて画像貼り忘れ😅 pic.twitter.com/ByZzXKmKM2

— ココ@アラフィフ主婦投資家 (@shufuinvest) December 21, 2021

続いてSPYDさんからのおこづかいGETツイート

$SPYDの配当連絡きてた😆

— ココ@アラフィフ主婦投資家 (@shufuinvest) December 26, 2021

キテタワァ*・゜゚・*:.。..。.:*・゜$HDVに続き、$SPYDの配当キテタ━━━(≧∀≦)ノ━━━ !!!!!

ありがとうございます🥰 #楽天証券 #NISA #米国ETF pic.twitter.com/3P7WFG0HHH

年4回のおこづかいはウレシイ♪

SPYDやHDVを買うルールは、VIX指数が30以上で、10上がるごとに、各10万円相当分を買い増していくことにしています。

最近は、VIX値は30を下回っていて、なかなか買い発動する機会が訪れません。

なかなか買うタイミングが訪れない・・・

なので年間枠調整のために米国株個別株を少し買い足しました

以上、一般NISA口座の高配当ETFの部でした。

一般NISA口座:投資信託の部

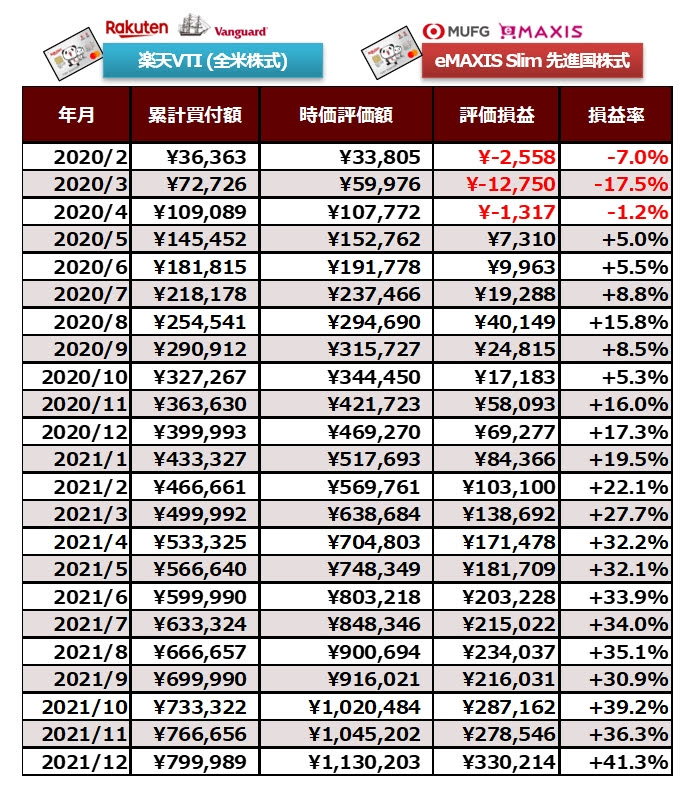

続いて、一般NISA口座の投資信託の12月末時点の状況です。

高配当ETFは、VIX値が30以上になるまで買うタイミングありません。年間120万円を確実に高配当ETFで埋められるかどうかは、市場次第となってしまいます。

そこで、NISA枠を埋める手段の一つとして2021年2月から、高配当ETFとは別に、楽天カード払いで、5万円/月の投資信託積み立てを併用しています。

加えて、枠埋めとしてたまに個別株も購入しています(こちらは非開示)。

枠埋め用に選んだ投資信託は、以下の2つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

それぞれ2.5万円ずづ、合計5万円/月、楽天カード払いで購入しています。

12月末時点で、投信積み立ての損益率は、プラス16%でした。こちらは高配当ETFの戦略とは異なり、株価とは関係無しに、毎月5万円分積み立てていくだけです。

これとは別に、楽天ポイント払いで500円/月だけ、楽天VTIを購入しています。これは楽天ポイントのSPU対策です。

月イチゆるポ(ゆるっとポイ活)

投資信託の部は、自動積立てを設定しているので、とても楽チンです。

以上が、ココ夫の一般NISAの12月度実績でした。

続いてココのつみたてNISA口座の実績です。

2021年12月度 ココのつみたてNISA口座実績

ココのつみたてNISA口座の2021年度の戦略は、昨年と全く同じです。

・投信を3.33万円/月 積み立て(楽天カード払い)

つみたてNISAの口座推移

まずは全体像です。

損益率約41%?!

下の図は、上の表をグラフにしたものです。

つみニーは、自動つみたてなので、何もすることがありません。とても簡単です。

でも、簡単なのに一般NISA口座よりもつみニー口座の方が好成績です。

利益率は+40%を超えています。

ドルコスト平均法恐るべし!

ドルコスト平均法については、こちらのシリーズ記事でみっちり解説しています。

投資初心者はつみたてNISAがおススメ!

楽天証券の凄いところは、投資信託を楽天カード払いすると、購入額の1%分の楽天ポイントがもらえる(上限月500P/月)だけでなく、支払いの一部、全部に楽天ポイントを使うことができることです。

ココの場合は、ざっくりと毎月の5~6%分はポイントで支払っています。

投信が5~6%オフで買えたと考えるとお得!

これが、ココが楽天証券のNISA口座で楽天カード払いをおすすめする理由の1つです。

楽天証券をおすすめする理由は、こちらの記事でより詳しく書いています。

つみたてNISAの口座状況

12月末時点の口座状況です。投資信託2本だけのシンプルな構成です。

選んだ投資信託は以下の2つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

これを各1.67万円/月、合計3.33万円/月、楽天カード払いで購入しています。

投資上限枠が年間40万円なので、

3.33万/月と中途半端な額です

なお、ココ的おすすめ投信は、こちらの記事で紹介しています。

以上が、ココのつみたてNISAの12月度実績でした。

続いてココ子のジュニアNISA口座の実績です。

2021年12月度 ココ子のジュニアNISA口座実績

ココ子のジュニアNISA口座の2021年度の戦略は、以下の2本立てです。

・基本的に投信を5万円/月 購入

・年間80万円の枠が埋まるように適宜調整

ジュニアNISAの口座推移

こちらはココ子のジュニアNISAの全体像です。

ごちゃごちゃしていますが、毎月合計5万円分の投信(3つ)を積み立てしています。個別株(イオン)は株主優待用に購入したものです。

また、NASDAQ100指標の連動を目指す上場投信(ETF)である、MAXIS ナスダック100上場投信【2631】を年間80万円の枠調整用として不定期にスポット購入しています。12月は8口購入し、合計17口になりました。

ジュニアNISA全体の損益率は、+23.9%ですが、個別株枠を除く投資信託だけに限定すると+38.2%と良好な結果です。

8267イオンが足を引っぱっています・・・

下の図は、上の表をグラフにしたものです。

ジュニアNISAの口座状況

ジュニアNISA口座:投資信託の部

こちらは12月末時点の口座状況です。

選んだ投資信託は以下の3つです。

楽天VTI

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国REITインデックス

毎月の購入額は5万円で、上から順に2万,2万,1万/月 につみたて設定しています。

基本軸は投信です

ジュニアNISA口座:個別株(ETF含む)の部

続いて、12月末時点の個別株(ETF含む)の口座状況です。

ジュニアNISAで購入する個別株は、一般NISA口座とは違い、長期保有目的で短期に売却するつもりはないので、購入銘柄を開示します。

基本は投信ですが、ジュニアNISA枠埋めのために今後も個別株やETFを買っていくつもりです。

MXSナスダック100ETF(2631)は、アメリカの株式市場の代表的な指数(NASDAQ100)に連動するETFです。

NASDAQ100指数は、NASDAQ市場に上場している銘柄のうち、金融を除き、流動性が高く時価総額が大きい100銘柄程度で構成される指数です。

ハイテク銘柄の比重が高くなっているのが特徴です。

2631はNASDAQ100に連動する投資商品の中では、手数料が安いETFです。

個別株はイオン(8267)のみです。

こちらは、株主優待目的で購入したものです。映画が割引されたり、買い物に応じて年1回のキャッシュバックがあります。

マイナス13%なのでまだ元取れてません...

株主優待なので売るつもりは無いとはいうものの、評価損がマイナスなのは気持ちがいいものではないですね。

そんなイオンは、株主優待による、キャッシュバックが年2回あります。イオンでのお買い物額に応じてキャッシュバックされます。

イオンの株主優待キャッシュバック通知ktkr🥰

— ココ@アラフィフ主婦投資家 (@shufuinvest) October 14, 2021

🛍️お買い物期間3/1~8/31が対象です🎵 pic.twitter.com/oCzoBNbDBa

評価損をキャッシュバックと映画割引で取り返そう!

なお、ジュニアNISAは色々と制限があるので、よく調べてから投資することをオススメします。

ジュニアNISAの口座開設と新規投資は、2023年12月31日で終了することが決定しています。

廃止が決定したジュニアNISA口座を、今あえておすすめする記事はこちら↓

税制優遇があるNISAは、以下の証券会社がオススメ!

口座開設は無料

口座開設は無料

以上が、わが家のNISA3口座の実績でした。

わが家では、NISA3口座でそれぞれ別の戦略を取っていますが、初心者は、つみたてNISAで十分だと思います。

実際結果も出ています。このツイートをご覧ください。

【朗報】つみたてNISA対象投信のすべてが含み益に

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 2, 2021

対象からどの商品選んでも含み益というチート級投資法https://t.co/cPsnQNtBzm

これってすごいことだと思います。最初からつみたてNISAをやっていたら、どの商品を選んでいたとしても勝っている、ということです。

負ける方が難しい投資手法、つみたてNISA!

なお一般NISAには注意事項があります。非課税期間は5年です。ロールオーバーし忘れると非課税口座から、一般口座(課税口座)に移されてしまいます。

また財務省の「令和2年度税制改正」によると、現行の一般NISAは名称を「新NISA」と変えて制度が変更されます。また、つみたてNISAについては、口座の開設可能期間が延長される予定です。

大勝ちを狙わず、退場しないことを優先

そのために、

・分散投資(リスクの分散)

・低リスク運用(欲張らない)

ことを心がけています。

お得な制度、うまく活用したいね!

インデックス投資に興味がある方におすすめできる良書のマンガ版! 企業型DC、iDeCo、NISAの初心者にもわかりやすく書かれています。

頑張って貯金しているのにお金が増えないWhy?と思ったら読んでみるとよい本。