【初心者向け】確定拠出年金(企業型DC、iDeCo)をわかりやすく徹底解説!

ココの夫はサラリーマン。

節税対策をしっかりやっていきたいアラフィフココ。

株やFXで得た利益であろうが、銀行預金で得た利子であろうが、日本では通常約20%の税金がかかります。

約20%も税金がかかるの?!

そうなんです。

でも、この約20%の税金がかからない非課税投資制度があるのです!

iDeCo(個人型確定拠出年金)、企業型確定拠出年金(企業型DC)、NISA、つみたてNISA、ジュニアNISAです。

もちろん脱税ではないですよ

節税しながら資産形成できるように国が制度化した仕組みです。

我が家では既に、つみたてNISA、通常NISA、ジュニアNISAそれぞれの口座を持っています。

そして、ココの夫は、2015年から企業型確定拠出年金とマッチング拠出で資産運用をしています。

本記事では、企業型確定拠出年金、個人型確定拠出年金(iDeCo)にスポットライトを当て、わかりやすく解説します!

企業または個人の確定拠出年金(iDeCo)の検討されている方の参考になれば幸いです。

- 確定拠出年金の魅力

- 確定拠出年金とは

- 確定拠出年金の個人型と企業型の主な違い

- 個人型確定拠出年金(iDeCo)をはじめるのに損をしないポイント

- 令和2年度年金改正法案について(2020.8.13追記)

確定拠出年金の魅力

税制優遇が手厚いね!

確定拠出年金とは

確定拠出年金は私的年金です。

確定拠出年金は、個人型と企業型の2つタイプがあります。

企業型確定拠出年金(企業型DC)は、会社が掛金を拠出、自分で運用するのに対して、

個人型確定拠出年金(iDeCo[イデコ])は自分で掛金を拠出、自分で運用します。

※毎月の掛金を支払うことを「拠出」といいます。

将来の老後資金を増やせるかどうかは、自分の“運用手腕”にかかっているのね

確定拠出年金の個人型と企業型の主な違い

うまく利用すると、自分の老後の年金収入を増やすことができるね!

企業型確定拠出年金のメリット

・運用で得た利益は全額非課税

・受取時に、各種控除で税軽減(退職所得控除、公的年金等控除などの対象)

・マッチング拠出を利用した場合、従業員が出す掛金は、所得控除の適用で所得税&住民税が軽減される

企業型確定拠出年金のデメリット

・資産運用のリスクを負わなければならない

・60歳まで引き出すことができない

・会社で指定された金融機関、運用商品しか選ぶことができない

・運用成績によっては、将来受け取れる退職金・年金の額が変動する

・投資の上限金額が決まっている

マッチング拠出

企業型確定拠出年金のみ、会社が出してくれる掛金に加えて、加入者本人が掛金を上乗せして運用することができます。これを「マッチング拠出」といいます。

マッチング拠出は、企業型確定拠出年金があり、マッチング拠出を導入している企業の従業員が任意で利用できます。

企業年金でありながら、加入者も掛金を出して、定年退職後の資産形成ができます。

加入者が出す掛金は、全額が所得控除の対象となるので、所得税、住民税が軽減されます。

・マッチング拠出制度を採用している会社が対象

・加入者掛金は給与から天引き

・60歳までは引出し不可

・加入者の掛金累計が、事業主掛金累計を超えないこと

・事業主掛金累計と加入者掛金累計の合計額が、掛金拠出限度額累計を超えないこと

(掛金の拠出限度額)

他の企業年金(厚生年金基金、確定給付企業年金)がある場合 27,500円/月が上限

他の企業年金がない場合 55,000円/月が上限

マッチング拠出の注意点

企業型確定拠出年金で、会社でマッチング拠出を導入している場合は、iDeCoに加入することができません。

個人型確定拠出年金(iDeCo)のメリット

・掛金は、所得控除の適用で所得税&住民税が軽減される

・自分で金融機関、運用商品を選べる

・運用で得た利益は全額非課税

・受取時に、各種控除で税軽減(退職所得控除、公的年金等控除などの対象)

個人型確定拠出年金(iDeCo)のデメリット

・資産運用のリスクを負わなければならない。

・運用成績によっては、将来受け取れる退職金・年金の額が変動する

・60歳まで引き出すことができない

・iDeCo専用口座の開設・維持に手数料がかかる

・投資の上限金額が決まっている

個人型確定拠出年金(iDeCo)の掛金

・自営業者 68,000円/月が上限

・専業主婦(夫) 23,000円/月が上限

・公務員 12,000円/月が上限

・会社員(企業年金がない場合) 23,000円/月が上限

・会社員(企業型確定拠出年金のみ加入している場合) 20,000円/月が上限

・会社員(確定給付企業年金のみ加入、または確定給付年金と企業確定拠出年金の両方に加入している場合) 12,000円/月が上限

個人型確定拠出年金(iDeCo)をはじめるのに損をしないポイント

iDeCoの資産運用で損しないために、口座管理手数料、商品ラインナップを比較することをオススメします。

・口座管理手数料が一番安い金融機関を選ぶ

iDeCo専用口座を開設すると、「初期費用」と「毎月の口座管理手数料」がかかります。

手数料の安い会社を選ぼう!

口座管理手数料が安い金融機関は、SBI証券、楽天証券、マネックス証券、松井証券などです。

ココは楽天証券、SBI証券、マネックス証券の口座を持っています

・商品ラインナップが優れている金融機関を選ぶ

iDeCoは毎月の掛金で、定期預金、投資信託といった金融商品を購入しますが、どの金融機関でも同じ商品を買えるわけではありません。

ココのオススメは、楽天証券もしくはSBI証券です。

SBI証券のiDeCoは、コストが最安で、商品の量・質ともに充実しています。

「ニッセイ外国株式インデックスファンド」「セゾン資産形成の達人ファンド」「eMAXIS Slim 先進国株式インデックス」などが人気商品です。

SBI証券HP抜粋

楽天証券のiDeCoも、商品ラインナップが充実しています。

「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)」など、魅力的な商品が多いです。楽天バンガードシリーズは、楽天でしか買えない投資信託です。

楽天証券HP抜粋

ここまで書いておきながら、実はココはiDeCoはやっていません。なぜかというと、ココにとって、iDeCoのメリットが小さいからです。

つみたてNISAの年間非課税枠が最大40万円であるのに対して、専業主婦の場合はiDeCoは最大27.6万円と、税制優遇枠が少ないです。

また、拠出時の所得控除の特典も、収入が少ないココの場合はメリットにならないからです。

また、アラフィフとはいえ、60歳まで出金できないこともリスクです。

ということで、ココはNISAはやっていますが、iDeCoはやっていません。

投資の目的や経済状況などにもよりますが、もしNISAとiDeCoで迷っていて、どちらか1つだけということなら、まずNISAからはじめてみるのが良いかもしれません。

NISAを始めてまだ投資資金に回せるお金があるなら、iDeCoも追加する、という順番でよいかと思います。

ココ家の2021年楽天証券の3つのNISA記事はこちらをどーぞ!

廃止が決定したジュニアNISAを今、オススメする記事はこちら!

メリット、デメリットを理解して、自分の人生プランにあった資産運用をしていきたいですね!

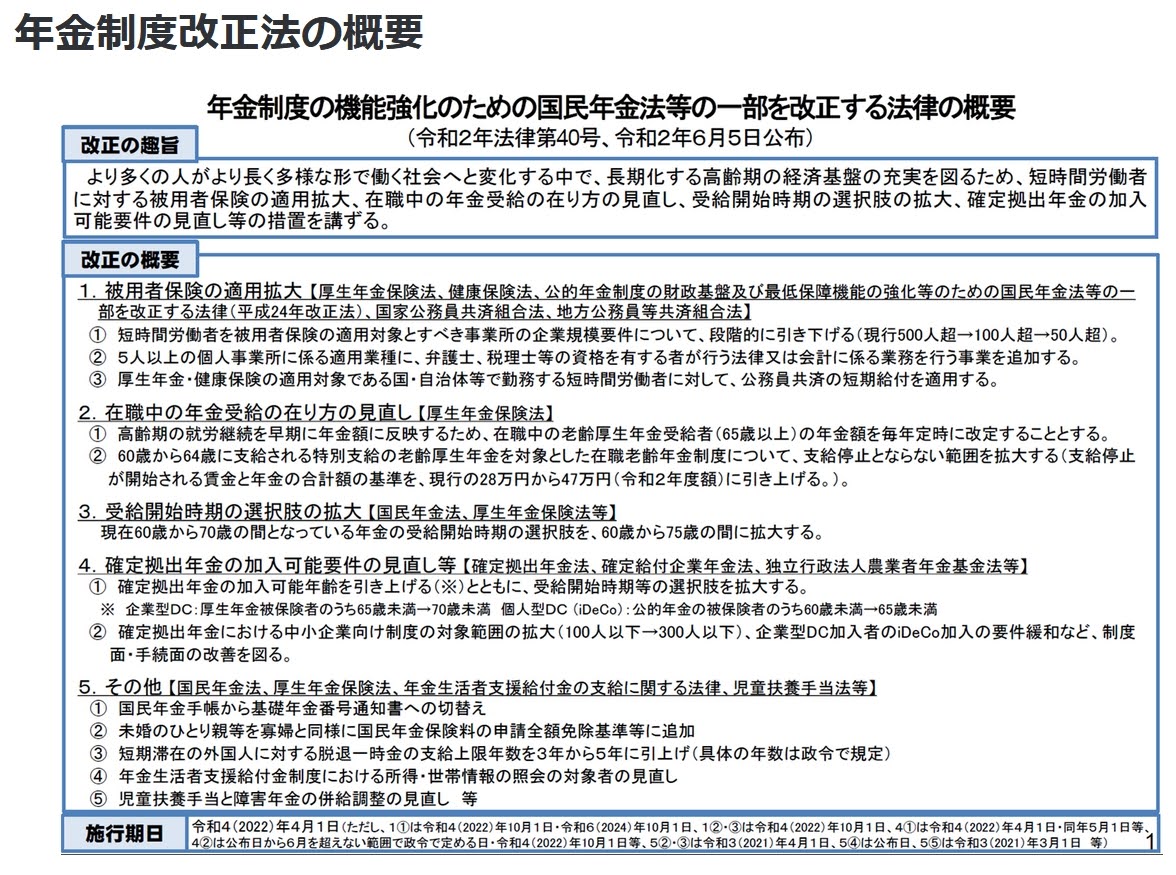

令和2年度年金改正法案について(2020.8.13追記)

年金制度の機能強化のための国民年金法等の一部を改正する法律が、参議院で可決・成立しました。以下抜粋です。

※厚生労働省HP抜粋 抜粋

確定拠出年金(DC)制度の改正で変わる点

令和2年度年金改正法案成立で確定拠出年金制度の改正で変わる点

確定拠出年金(DC)に加入することができる年齢が引き上げられる

2020年5月より、加入可能な年齢は以下の通り引き上げられる。

- 変更前 65歳未満

- 変更後 70歳未満

(ただし、企業によって加入できる年齢等が異なる)

確定拠出年金(DC)の受給開始期間、確定給付企業年金(DB)の支給開始時期の選択肢を拡大

2022年4月から支給開始時期の選択肢が拡大される。

DCの受給開始時期

- 変更前 60歳~65歳までの間で選択可能

- 変更後 60歳~70歳までの間で選択可能

DBの支給開始時期

- 変更前 60歳~65歳までの間で設定

- 変更後 60歳~70歳までの間で設定

企業型DCに加入している人がiDeCoに加入しやすくなる

2022年10月から、以下の通り変更。

- 変更前 従業員規模100人以下

- 変更後 従業員規模300人以下

現在、企業型DCに加入している人は、iDeCoに加入するには各企業の労使の合意が必要でしたが、これが不要になり、原則加入できるようになる。

高齢期の長期化に対応できるようにするための制度変更だね

これからDCの改正があるので要注意だね

iDeCoとNISAが同時に学べる本。図解多し!