加入来利回り+11.38%、評価損益 +2,557,418円(先月比-238,259円)でした。

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

本記事では、ココの夫の、2022年9月末時点の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

2022年9月度 企業型確定拠出年金実績

こちらが2022年9月末時点の企業型確定拠出年金の資産状況です。

利回り+11.38%とは、加入来の年利換算利回りのことです。

保有商品は現在外国株式型100%です

企業型確定拠出年金運用実績

こちらは2020年2月から2022年9月までの月次推移グラフです。

ベコッて下がったね…

次のグラフは、月次別の損益額増減グラフです。

額面は記録してから過去4番目の大きな下げ

次のグラフは、月次別損益額を変動率(パーセント)で示したグラフです。

円安のおかげでダメージが軽減されているのがせめてもの救い

今年に入ってからの株式相場は軟調ですが、それでも1月末時点の評価額が5,652,818円だったことを考えると、9月末時点の評価額 が6,152,464円なのは悪くない結果です。

アメリカ株の相場が崩れているぶんを、円安効果で持ち直している形になっています。

長期投資とはいえ、こうやって月一回資産額をチェックしていると、どうしても上げ下げがきになっちゃいます。

投資なので変動リスクはさけれらません。

プラスの月があれば、マイナスの月もあります。

ここでいう「リスク」は、「危険」という意味ではなく、「価格の振れ幅」のことです。

選択した商品の外国株式型は、良くも悪くもリスクが大きいです。

これまでの期間別利回りを見ると、加入来利回りは+11.38%ですが、直近3ヶ月は-1.16%と、リスク(=振れ幅)自体は小さくなっています。

大きなリターンを追求すると、リスクは大きくなります

リスクの取り方は人それぞれなので、これが正解、というものはありません。

参考までにこちらは、運用金融機関が発表している、ココ夫の利回りと、全体の平均利回りです。

そろそろこのネタあきてきたわね、、、

なお、ココはリスクは取りすぎていないと思っています。理由は後述しています。

投資商品基本は外国株式型100%

ココ夫の企業型DCは基本的に外国株式型を100%の割合で運用しています。なぜ比較的リスクの高い外国株式型にしているのでしょうか?

ココがギャンブラーだから!?

じゃなくて(笑)、

その理由は、ココ夫の会社の企業年金制度が関係しています

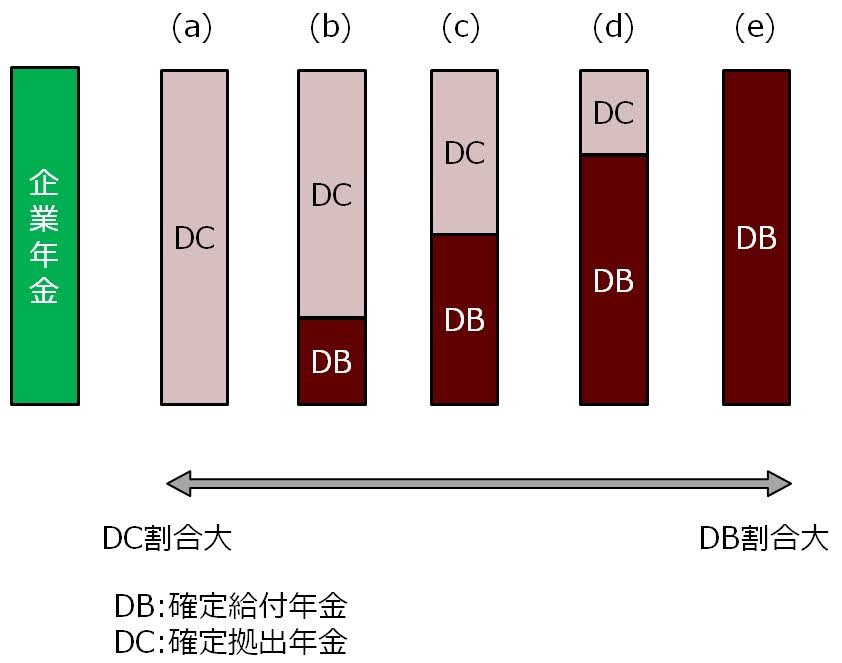

以下は、企業年金制度のイメージ図です。

企業年金制度は、会社によって様々で、DC(確定拠出)を100%採用している会社もあれば、DB(確定給付)をメインとしている会社、DB:DC=50:50など、本当に様々です。

ココの夫の企業DCの場合は、DBの割合がかなり大きいのです。なので、DC部分はそれなりのリスクを許容できると考え、外国株式型100%でもOKと判断しました。

給付額が確保されるDBの割合がかなり高いので、企業年金全体としてのリスクは決して高くないと判断しています

なお、DBとDCについてはこちらの記事で詳しく解説しています!

外国型株式 みずほ信託外株インデックスS

ココ夫の企業型DCの保有商品は、みずほ信託外株インデックスS です。

順調に推移しています

なお、このファンドは、先ほど上で説明した、MSCI-Kokusai指標との連動を目指すものです。

みずほ信託外株インデックスSの信託手数料は、0.143%です(決して安くはないけど、まともな商品がほとんど無い企業型DCの中ではこれでもまだマシな方です)。

MSCI-Kokusai指標に連動する有名な投信として、eMAXIS Slim先進国株式インデックス(信託手数料0.1023%)があります。ココはつみたてNISAでこの商品を選んでいます。こちらの方がコスト的に良心的なファンドです。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながらラインナップにありません。

ところで、MSCI-Kokusaiってなに?

MSCI-Kokusaiを詳しく解説した記事はこちら!

他の取扱商品との比較

上述の通り、ココ夫の勤める企業型DCで選べる商品の選択肢はそれほど多くなく、また手数料が安いわけでもありません。

そんな中で、選択した外国株式型(先進国)が本当に良かったのか、過去のデータを見てみましょう。

比較するのは、国内債券型、外国債券型、国内株式型、外国株式型(先進国)、外国株式型(新興国)の5つの商品です。

直近3年の比較グラフです。

これを見る限りでは、今のところは選んだ商品に間違いは無かったようね

最後に、これまでのスイッチング履歴はこちら

アメリカの利上げはまだ続く見込み。ドル建てベースでの株式相場はしばらく厳しそうだし今は円安傾向なので、一部を現金にスイッチングするにはいいタイミングかもしれませんね

iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

ついでに、ドルコスト平均法について詳しく解説した記事はこちら!

以上、2022年9月度の企業DCの実績でした。

今月の評価額は先月比-238,259円でした。

企業型DC、iDeCo、NISAは長期投資が基本です。

一喜一憂せずに、良いと思う商品を選んでひたすら積み立てていきます。

ところで、ココ夫は海外赴任中なので、いわゆる日本非居住者です。でも、ココ夫の会社の企業型DCの制度は、海外出向者は、日本で働いていた時のままの制度が維持できるとのことでした。

なので、これからも変わらず企業型DCを活用した積立投資を継続していきます。

一方でNISA口座は解約せざるを得ませんでした。

現状のNISA制度は、日本を背負って立つ海外赴任者には優しくない制度ですね。

なお、iDeCoやNISAのオススメ口座は、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、どちらもコストが安く、金融商品の量も充実しています。

どちらの証券会社も、上述のMSCI-Kokusai指標に連動する、eMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

ただ、楽天はポイント制度の改悪が頻繁に起こるので、今から口座開設する場合は、楽天への強いこだわりがないなら、SBI証券の方が良いでしょう。

口座開設は無料

口座開設は無料

iDeCoやNISAの税制優遇制度を活用しまくろう!

節約は無理しなこと。楽しんで節約しよう。

株式相場と金利には関係があること、30年前に知りたかった。