加入来利回り+13.03%、評価損益 +3,928,796円(先月比+26,622円)でした。

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

ココ夫は現在、海外赴任中ですが、企業型確定拠出年金制度は国内で働いていた時と同様に継続できます。

本記事では、ココの夫の、2023年7月末時点の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

2023年7月度 企業型確定拠出年金実績

利回り+13.03%とは、加入来の年利換算利回りのことです。

7月は、外国株式型100%から外国株式型70%/外国債券型30%にスイッチングしました

企業型確定拠出年金運用実績

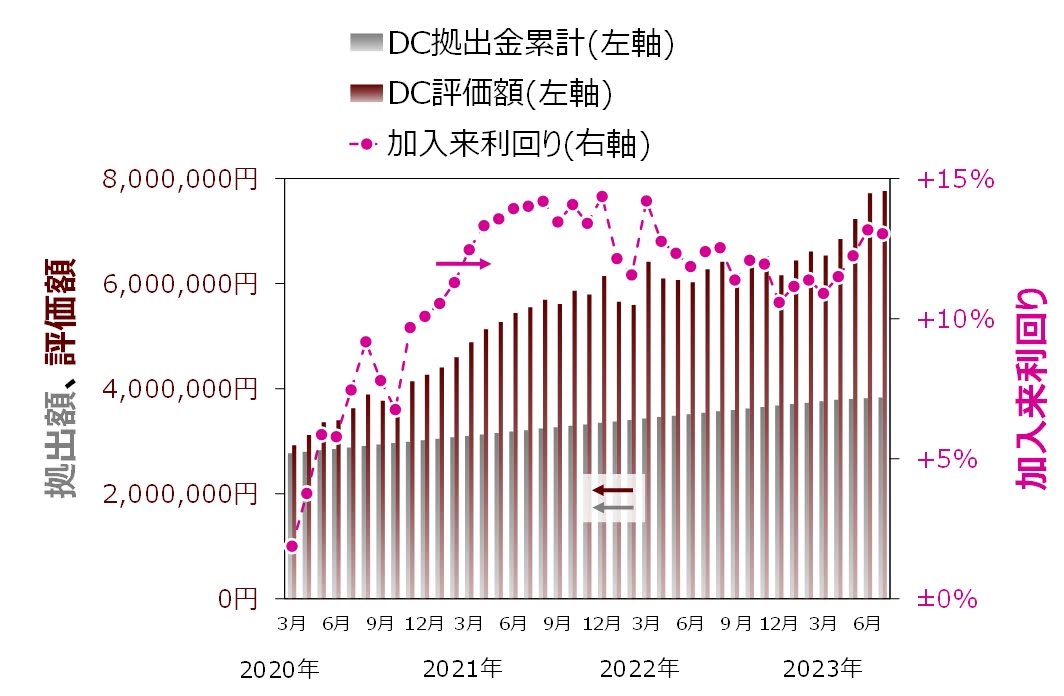

こちらは2020年3月から2023年7月までの月次推移グラフです。

7月はトントンでした

このグラフは、月次別の損益額増減グラフです。

先月比+26,622円でした

次にこのグラフは、月次別損益額を変動率(パーセント)で示したグラフです。

先月比+0.3%でした

今月はトントンでしたが、株式投資なので上がるときもあれば上がるときもあります。

大事なのは長期目線で資産が増えるかどうかです。

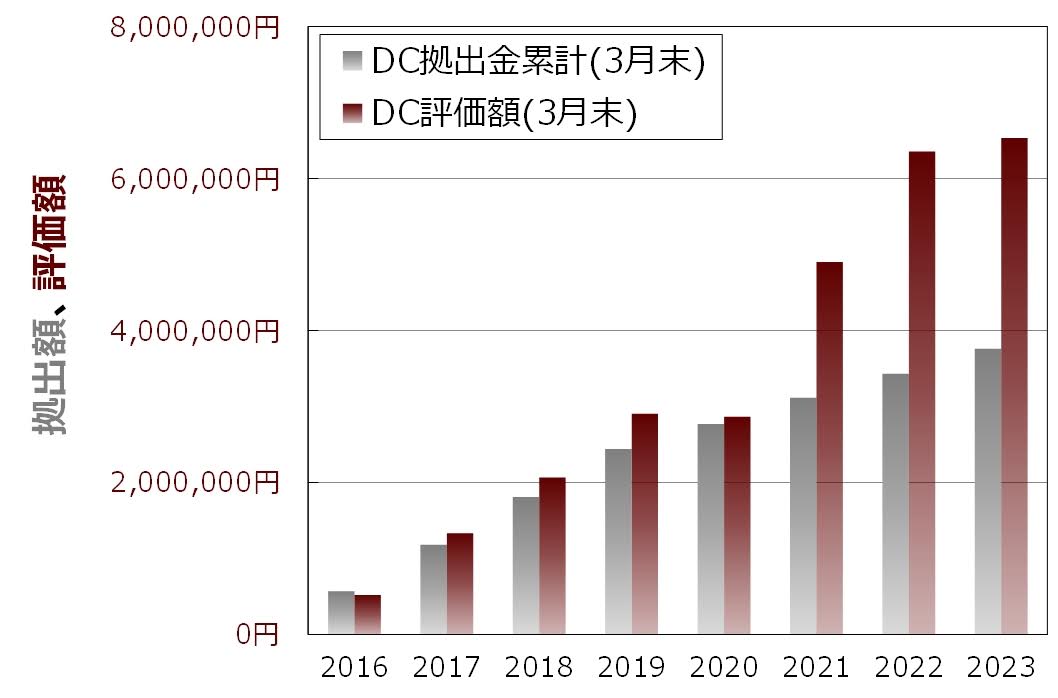

このグラフは、月次ではなく年次推移グラフです。より長期目線でみたグラフです。

このように長期で資産が増えていればOK

淡々と長期投資していく考えなので、毎月の評価額に一喜一憂する必要はありません。

不安になってしまう人は、自分の投資商品がどの程度のリスクなのかをざっくりと把握しておくと、評価額の変動に一喜一憂することもなくなります。

ここでいう「リスク」は、「危険」という意味ではなく、「価格の振れ幅」のことです。

選択した商品の外国株式型は、良くも悪くもリスク(振れ幅=変動)が大きいです。

こちらは期間別利回り表です。加入来利回りは+13.03%ですが、直近3ヶ月はプラス16.36%、直近6ヶ月はプラス23.14%、直近1年はプラス22.77%といったように、振れ幅(リスク)が変化していることがわかります。

大きなリターンを追求すると、リスクは大きくなります

リスクの取り方(許容範囲)は人それぞれです。これが正解、というものはありません。

参考までにこちらは、運用金融機関が発表している、ココ夫の利回りと、全体の平均利回りです。

利回りが高いことは一見するとよさそうに思いますが、他の方よりもリスクを取っているということでもあります。

でも、ココはこの程度のリスクは許容範囲だと思っています。理由は後述しています。

投資商品の基本は外国株式型100%、でも今月は30%を外国債券型にスイッチング!

ココ夫の企業型DCは、基本的に外国株式型を100%の割合で運用しています。なぜ比較的リスクの高い外国株式型にしているのでしょうか?

ココがギャンブラーだから!?

じゃなくて(笑)、

その理由は、ココ夫の会社の企業年金制度が関係しています

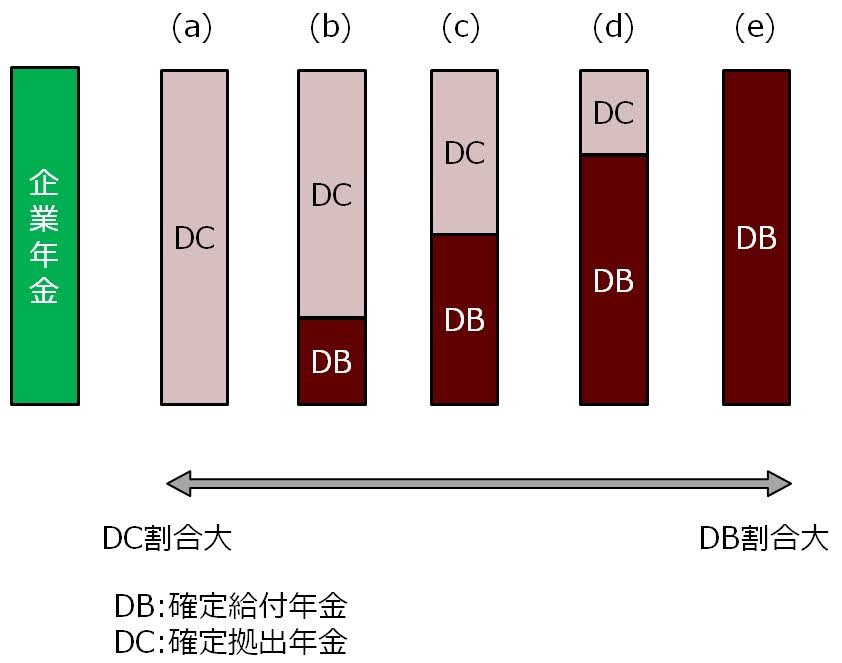

上図は、企業年金制度のイメージ図です。

企業年金制度は、会社によって様々で、DC(確定拠出)を100%採用している会社もあれば、DB(確定給付)をメインとしている会社、DB:DC=50:50など、本当に様々です。

ココの夫の企業DCの場合は、DBの割合の方がかなり大きいのです(上図の(d)に近い)。なので、DC部分はそれなりのリスクを許容できると考え、外国株式型100%でもOKと判断しました。

給付額が確保されるDBの割合がかなり高いので、企業年金全体としてのリスクは決して高くないとの判断です

なお、DBとDCについてはこちらの記事で詳しく解説しています!

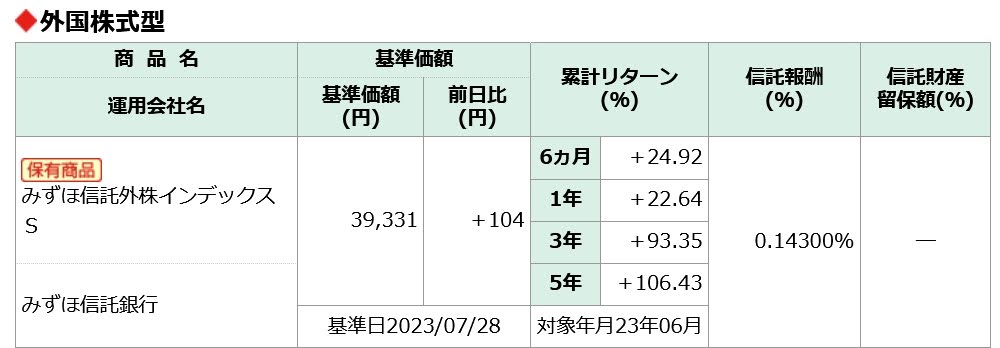

外国型株式 みずほ信託外株インデックスS

ココ夫の企業型DCの保有商品は、みずほ信託外株インデックスS です。

類似の投信よりも信託報酬は高めデス、、、

なお、このファンドは、先ほど上で説明した、MSCI-Kokusai指標との連動を目指すものです。

みずほ信託外株インデックスSの信託報酬は、0.143%です(類似の投資信託と比べると、決して安くはないです。でも、まともな商品がほとんど無い企業型DCの中ではこれでもまだマシな方です)。

類似の投資信託(MSCI-Kokusai指標に連動する投信)の有名どころとしては、eMAXIS Slim先進国株式インデックス(信託手数料0.09889%)があります。

みずほSクンはeMAXIS slimを見習いたまえ

ココ家では、NISAでこの商品を選んでいました(海外赴任にともない泣く泣く売却)。eMAXIS slimの方がコスト的に良心的なファンドです。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながら商品ラインナップにはありません。

ところで、MSCI-Kokusaiってなに?

MSCI-Kokusaiを詳しく解説した記事はこちら!

他の取扱商品との比較

上述の通り、ココ夫の勤める企業型DCで選べる商品の選択肢はそれほど多くなく、また手数料が安いわけでもありません。

そんな中で、選択した外国株式型(先進国)が本当に良かったのか、過去のデータを見てみましょう。

比較するのは、国内債券型:赤色、外国債券型:青色、国内株式型:緑色、外国株式型(先進国):紫色、外国株式型(新興国):黄色 の5つの商品です。

直近3年の比較グラフです。

これを見る限りでは、今のところは選んだ商品に間違いは無かったようね

ここまでに説明してきたとおり、これまでは、ほとんど外国株式型100%で運用してきました。

でも冒頭に示した通り、今月は全体の30%分だけ外国債券型にスイッチングしました!

全体の30%を外国債券にスイッチング

こんな感じで、7/11にスイッチング注文をし、7/18にスイッチングが完了しました。

ざっくり1週間ぐらいかかるようね

なぜ外国債券にスイッチング?

2023年上期は、米国は利上げ局面にもかかわらず、米国株式は上昇しました。

現在ココは、北カリフォルニアに住んでいます。今年に入って、株式相場は順調ですが、実際アメリカに住んでいると、実体経済は株式相場のように順調ではないなと感じます。例えば、商業地区の空室が目につきます。

ココは、株式市場の過熱感を感じたので、いったん利確もかねて、30%だけスイッチングすることにしました。

利確は正義!

なぜ外国債券型にスイッチングしたの?

繰り返しになりますが、スイッチングの理由は株式の過熱感を感じたことなので、スイッチング先は当然株式以外です。

今回はスイッチング先として外国債券型を選びました。その理由を述べます。

前回は元本確保型の預金にスイッチングしたよね?

企業型DCのスイッチング履歴はこちら

確かに、前回は元本確保型の預金にスイッチングしました。預金は元本割れしないので、変動リスクはありません。でも、債券は元本割れリスクはありますが、一般的に株式よりも変動リスクが小さいです。

なので、株式の過熱感を避けるためのスイッチング先として、預金、債券どちらも良い選択だと思います。

その意味では、今回のスイッチング先は、前回と同様に元本保証型でもよかったのですが、金利上昇サイクルの終了が見えてきたことから、今回は外国債券型をスイッチング先に選びました。

ん? どういうこと?

日本以外の諸外国は利上げが進んでいます。そしてアメリカは、利上げサイクルの終了が見えてきました。

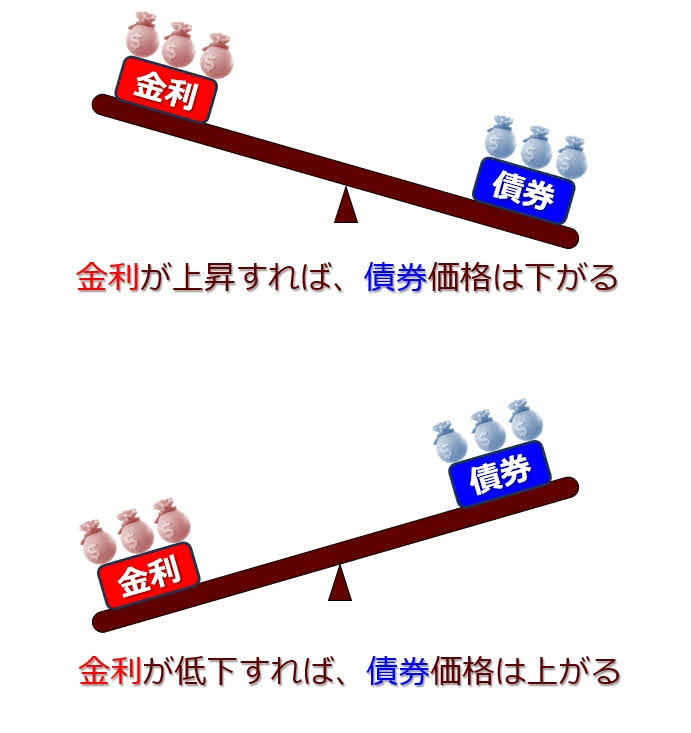

詳しい説明は省略しますが、金利と債券価格はシーソーの関係です。つまり金利上昇局面では、債券価格は下落します。

具体的に米国債券30年の金利 US30Yと、米国国債20年超ETFのTLTのチャートを見てみましょう。

みごとに逆相関!

で、先進国の政策金利がどうなっているかは、この日興アセットマネジメントさんのレポートがわかりやすいです。

日本以外は急ピッチで右肩上がり!

そして金利上昇は、そろそろ頭打ちと言われています。

こちらの元日経記者の後藤さんのツイートが分かりやすいです。

🇺🇸 FRB金利見通し

— 後藤達也 (@goto_finance) August 17, 2023

米長期金利の上昇が再び注目されています。そこでFRBの政策金利マップをアップデート。利上げは前回7月で打ち止めとの予想がなお優勢ですが、もう一度利上げがあるとの見方も。また来年の利下げ予想はこの1カ月でやや後退。来週後半にはジャクソンホール会議が控えています https://t.co/P9nRfMSSQc pic.twitter.com/yuUyHhlHot

あくまでFRB(アメリカの中央銀行に相当)の見通しであり、この通り進むかどうかは分かりません。これまでもブレブレだったので。

でも、もしこの見通しのように、近い将来金利が頭打ちし、その後金利が下がるとしたら、、、

債券価格は上昇するってことね!

という思惑から、今回のスイッチングは元本確保型の預金ではなく、外国債券型にスイッチングしました

なお、iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

これまでのスイッチング履歴はこちらです。

ついでに、ドルコスト平均法について詳しく解説した記事はこちら!

先月の記事でも書きましたが、今年に入って、この半年間は株式は順調でしたが、ココは年末にかけては景気が後退(リセッション)する可能性がある、と思っています。

でもリセッションがくるかどうかは、誰もわかりません。

なお、FRB(米連邦準備制度理事会)のパウエル議長は、6月末に、アメリカがリセッションする可能性は「最も高いシナリオではない」けど、「あり得る」と言っていました。

昨年インフレ甘く見すぎてやらかしたパウエルさん、名誉挽回なるか?

大事なことは、リセッションがあるかないかを予測することではありません。

リセッションがきた場合にも対応しておくことです。

リセッションが来ないに越したことは無いけど、

仮に来た場合は、株価の下落を債券の上昇がクッションの役割を果たしてくれること期待しています。

以上、2023年7月度の企業DCの実績でした。

今月の評価額は先月比+26,622円でした。

企業型DC、iDeCo、NISAは長期投資が基本です。

今後も一喜一憂せずに、良いと思う商品を選んで、ひたすら積み立てていきます。

ところで、ココ夫は現在海外赴任中であり、日本非居住者です。でも、ココ夫の会社の企業型DCの制度は、海外出向中であっても、日本で働いていた時のままの制度が、維持できています。

なので、これからも変わらず企業型DCを活用した積立投資を継続していきます。

一方でNISA口座は解約せざるを得ませんでした。

現状のNISA制度は、日本を背負って立つ海外赴任者には優しくない制度ですね。

なお、iDeCoやNISAのオススメ口座は、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、楽天証券もSBI証券もどちらもコストが安く、金融商品の量も充実しています。

またどちらの証券会社も、上述のMSCI-Kokusai指標に連動する、eMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

ただ、楽天はポイント制度の改悪が頻繁に起こるので、それがいやな人はSBI証券の方が良いでしょう。

口座開設は無料

口座開設は無料

iDeCoやNISAの税制優遇制度を活用しまくろう!

債券の基本が良くわかります

なぜ?と気になる方へ