加入来利回り+12.96%、評価損益 +4,359,571円(先月比+55,112円)でした。

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

ココ夫は現在、海外赴任中ですが、企業型確定拠出年金制度は国内で働いていた時と同様に継続できます。

本記事では、ココの夫の、2023年12月末時点の企業型DCの実績を公開します。

投資はあくまで自己判断でお願いします。

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

2023年12月度 企業型確定拠出年金実績

まずは、12月末時点の口座情報。

利回り+12.96%とは、加入来の年利換算利回りのことです。

7月にスイッチングしてます

企業型確定拠出年金運用実績

こちらは2020年3月から2023年12月までの月次推移グラフです。

2023年も企業DCはプラスでした

このグラフは、月次別の損益額増減グラフです。

先月比+55,112円でした

次にこのグラフは、月次別損益額を変動率(パーセント)で示したグラフです。

先月比+0.7%でした

今月はプラスでしたが、投資なので上がる時もあれば下がる時もあります。

大事なのは長期目線で資産が増えるかどうかです。

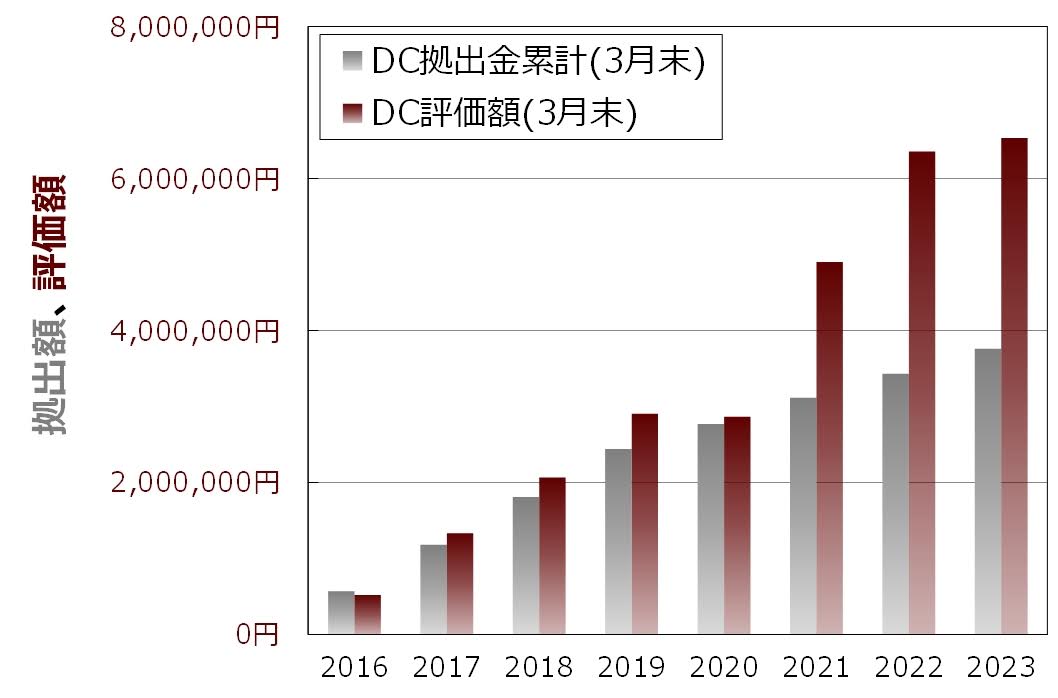

このグラフは、月次ではなく年次推移グラフです。より長期目線でみたグラフです。

このように長期で資産が増えていればOK

淡々と長期投資していく考えなので、毎月の評価額に一喜一憂する必要はありません。

不安になってしまう人は、自分の投資商品がどの程度のリスクなのかをざっくりと把握しておくと、評価額の変動に一喜一憂することもなくなります。

ここでいう「リスク」は、「危険」という意味ではなく、「価格の振れ幅」のことです。

選択した商品の外国株式型は、良くも悪くもリスク(振れ幅=変動)が大きいです。

こちらは期間別利回り表です。加入来利回りは+12.96%ですが、直近3ヶ月はプラス2.88%、直近6ヶ月はプラス13.44%、直近1年はプラス22.97%といったように、振れ幅(リスク)は期間によっても異なります。

大きなリターンを追求すると、リスクは大きくなります

リスクの取り方(許容範囲)は人それぞれです。これが正解、というものはありません。

参考までにこちらは、運用金融機関が発表している、ココ夫の利回りと、全体の平均利回りです。

利回りが高いことは一見するとよさそうに思いますが、他の方よりもリスクを取っているということでもあります。

でも、ココはこの程度のリスクは許容範囲だと思っています。理由は後述しています。

投資商品の基本は外国株式型100%、でも7月に30%を外国債券型にスイッチング!

ココ夫の企業型DCは、基本的に外国株式型を100%の割合で運用しています。なぜ比較的リスクの高い外国株式型にしているのでしょうか?

ココがギャンブラーだから!?

じゃなくて(笑)、

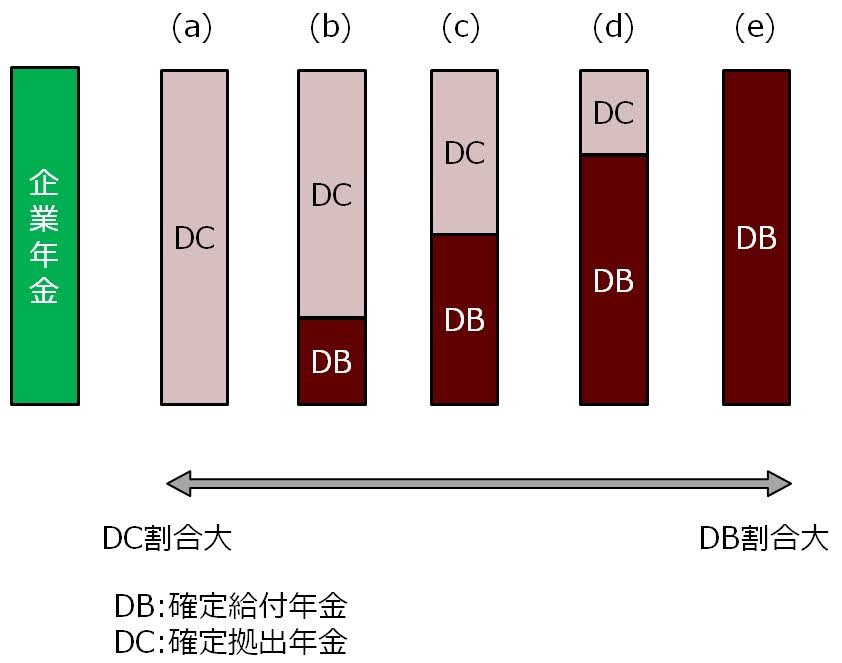

その理由は、ココ夫の会社の企業年金制度が関係しています

上図は、企業年金制度のイメージ図です。

企業年金制度は、会社によって様々で、DC(確定拠出)を100%採用している会社もあれば、DB(確定給付)をメインとしている会社、DB:DC=50:50など、本当に様々です。

ココの夫の企業DCの場合は、DBの割合の方がかなり大きいのです(上図の(d)に近い)。なので、DC部分はそれなりのリスクを許容できると考え、外国株式型100%でもOKと判断しました。

給付額が確保されるDBの割合がかなり高いので、企業年金全体としてのリスクは決して高くないとの判断です

なお、DBとDCについてはこちらの記事で詳しく解説しています!

外国株式型 みずほ信託外株インデックスS

ココ夫の企業型DCの保有商品は、みずほ信託外株インデックスS です。

類似の投信よりも信託報酬は高めデス、、、

なお、このファンドは、先ほど上で説明した、MSCI-Kokusai指標との連動を目指すものです。

みずほ信託外株インデックスSの信託報酬は、0.143%です(類似の投資信託と比べると、決して安くはないです。でも、まともな商品がほとんど無い企業型DCの中ではこれでもまだマシな方です)。

類似の投資信託(MSCI-Kokusai指標に連動する投信)の有名どころとしては、eMAXIS Slim先進国株式インデックス(信託手数料0.09889%)があります。

みずほは顧客に寄り添わないの?

ココ家では、NISAでこの商品を選んでいました(海外赴任にともない泣く泣く売却)。eMAXIS slimの方がコスト的に良心的なファンドです。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながら商品ラインナップにはありません。

ところで、MSCI-Kokusaiってなに?

MSCI-Kokusaiを詳しく解説した記事はこちら!

外国債券型 DCダイワ外国債券インデックス

基本的には外国株式型100%ですが、2023/7の評価額の30%をスイッチング先として選んだのがこちらの外国債券型です。

ココ夫の外国債券型は、このDCダイワと日興アセットの新興国債券の2つしか選べません。

実質的に選択肢はDCダイワ一択です。手数料は高く、0.253%です。

企業型DCの商品ラインナップが悪い!

他の取扱商品との比較

上述の通り、ココ夫の勤める企業型DCで選べる商品の選択肢はそれほど多くなく、また手数料が安いわけでもありません。

そんな中で、メインポジションとして選択した外国株式型(先進国)は本当に良いものだったのか、過去のデータを見てみましょう。

比較するのは、国内債券型:赤色、外国債券型:青色、国内株式型:緑色、外国株式型(先進国):紫色、外国株式型(新興国):黄色 の5つの商品です。

直近3年の比較グラフです。

これを見る限りでは、今のところは外国株式型を選んで正解だったようです

ここまでに説明してきたとおり、これまでは、ほとんど外国株式型100%で運用してきました。

でもこれまでにも述べてきた通り、昨年7月に全体の30%分だけ外国債券型にスイッチングしました!

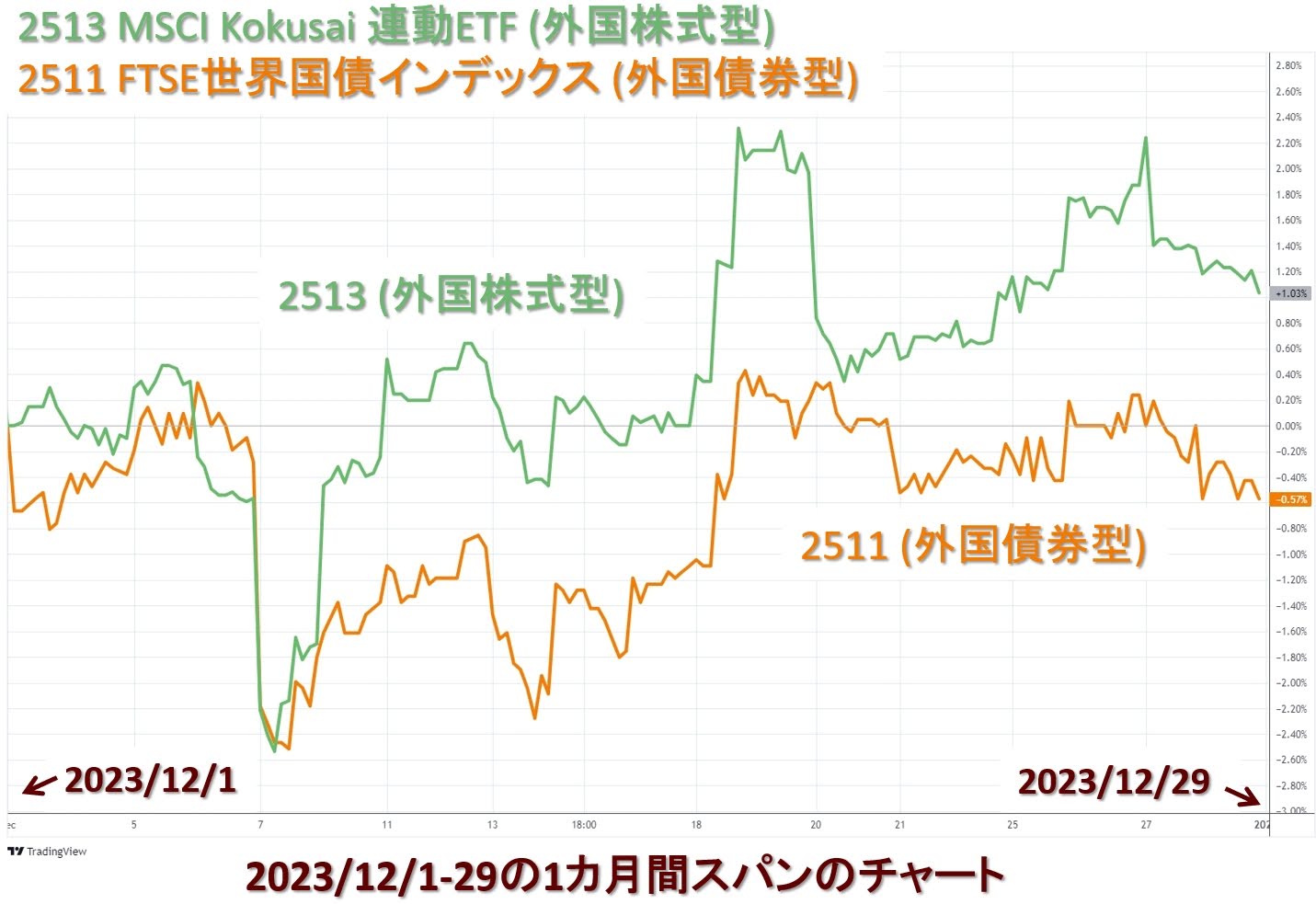

外国株式型と外国債券型にそれぞれ相当するETFの、2513と2511の12月の比較チャートを見てみましょう。

値動きは似た傾向

続いてこちらは昨年7月のスイッチング後のETF2513と2511の比較チャートです。

狙い通り債券型の方がマイルドな値動き

7月に30%を債券型にスイッチングしたのは、株式相場が不透明だったので、下落時のリスクを下げるためでした。

今のところ株式相場は順調なのでスイッチングしなかった方が良かったとも言えるのですが、それはあくまで結果論です。

この先も株式の強気相場が続くかどうかは判断しきれていないので、しばらくは債券型を持ち続けます。そしてアメリカの利下げの底が見えてきた段階で、また外国株式型100%に戻すつもりです。

企業型DCのスイッチング履歴はこちらです。

なお、iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

ついでに、ドルコスト平均法について詳しく解説した記事はこちら!

以上、2023年12月度の企業DCの実績でした。

今月の評価損益 +4,359,571円(先月比+55,112円でした。

企業型DC、iDeCo、NISAは長期投資が基本です。

今後も一喜一憂せずに、良いと思う商品を選んで、ひたすら積み立てていきます。

ところで、ココ夫は現在海外赴任中であり、日本非居住者です。でも、ココ夫の会社の企業型DCの制度は、海外出向中であっても、日本で働いていた時のままの制度が、維持できています。

なので、これからも変わらず企業型DCを活用した積立投資を継続していきます。

なお、iDeCoやNISAのオススメ口座は、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設していました。

NISA口座は楽天証券の方に紐付けていますが、楽天証券もSBI証券もどちらもコストが安く、金融商品の量も充実しています。

またどちらの証券会社も、上述のMSCI-Kokusai指標に連動する、eMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

ただ、楽天はポイント制度の改悪が頻繁に起こるので、それがいやな人はSBI証券の方が良いでしょう。

口座開設は無料

口座開設は無料

iDeCoやNISAの税制優遇制度を活用しまくろう!

定年退職前後のお金のあれこれがわかる

新NISAのお勉強用に