配分変更とスイッチングの2大テクニックをマスターして、自分の資産を育てよう!!

本記事では、個人型確定拠出年金(iDeCo)と、企業型確定拠出年金(企業型DC)の配分変更と、スイッチングについて解説します。

本記事で、iDeCoと企業型DC運用の2大テクニックを身につけよう!

「運用商品の変更ってどうするの?」

「配分変更とスイッチングって何が違うの?」

こういった疑問に答えていきます。

本記事の対象者

- iDeCo(個人型確定拠出年金)、企業型DCに加入している方

- 運用商品の変更に興味がある方

「一度もログインしたことないや」という方でも、

是非これを機に、自分の運用商品の配分がどうなっているかチェックしてみてね

運用資産のマネジメント

運用商品の変更は簡単です。

これまで積み立てていた商品の新規購入を止めて、ほかの商品に変更して、積み立てを再スタートするだけです。

iDeCoに加入した当初は、よくわからずになんとなく定額貯金や定額保険を選んだけど、今後はちょっとリスクをとって資産運用をやってみよう

iDeCoに加入した当初は、よくわからずになんとなく定額貯金や定額保険を選んだけど、今後はちょっとリスクをとって資産運用をやってみよう

企業型DCに加入していて、定年退職間近なので、もうちょっとリスクを抑えた運用に切り替えたい

こういった様々な理由で、運用商品の変更をすることがあります。

iDeCoや企業型DCは、長期運用が基本なので、頻繁な運用商品の変更は不要と、ココは考えています。

人によって様々ですが、1,2年に1回ぐらいは、ログインして、自分の資産運用が思い通りのものになっているかチェックしてみるのは悪くないでしょう。

そして、運用状況が自分の思い通りのものでないなら、運用商品の変更が必要です。

その時に役立つテクニックが、「配分変更」と「スイッチング」です。

配分変更とスイッチングの違いを説明するね

配分変更とスイッチングの違い

配分変更とは

「配分変更」は、毎月の掛金で購入する商品と、その配分を変更する手続きです。

例えば、これまで定額預金型と国内株式型を50%:50%の割合で毎月積み立てていたとします。

それを、今後は30%:70%に変更したい場合の手続きです。

注意点は、これまでに購入してきた分は、一切手を加えず、そのまま保有し続けるということです。

配分変更はこれからの設定を変更することね(未来の設定)

マネックス証券の説明図が分かりやすいと思ったので、紹介します。

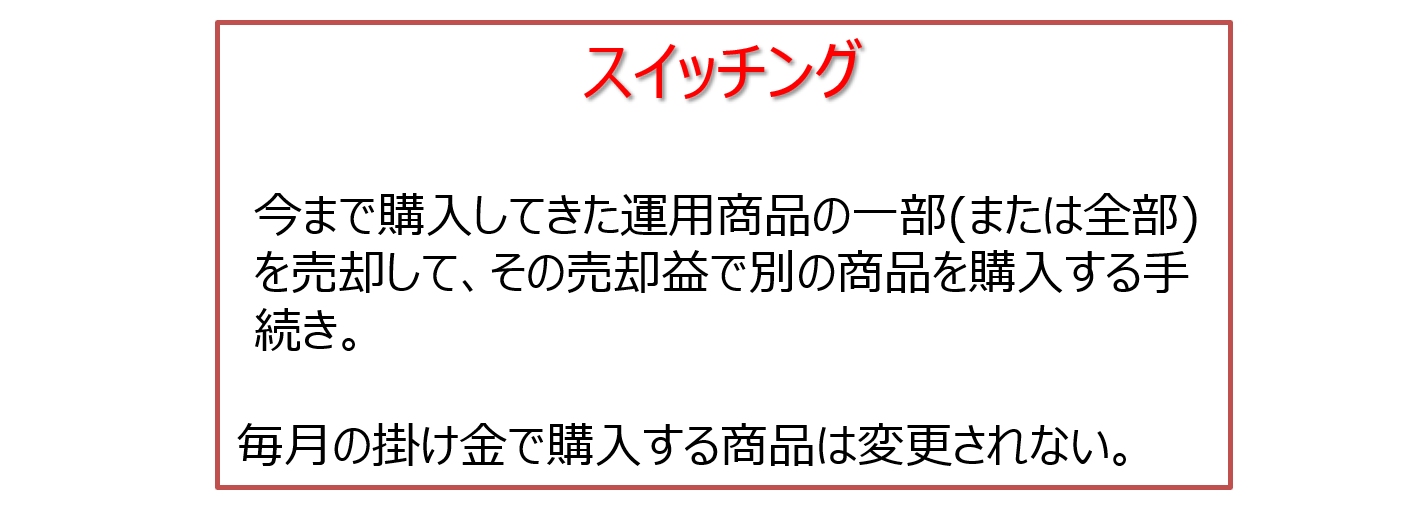

スイッチングとは

「スイッチング」は、既に保有している商品の一部(または全部)を売却して、それを元手に、別の商品を購入する手続きです。

例えば、これまでに、商品A:商品B:商品C=20%:30%:50%で保有していたとします。

それを、商品A:商品B:商品D=40%:50%:10%に変更する手続きです。

注意点は、毎月購入する商品の設定は変更されないということです。

スイッチングは手持ちの商品の配分を変更することね(過去の整理整頓)

こちらもマネックス証券の説明図が分かりやすいと思ったので、紹介します。

表にまとめると、以下になります。

次は、どんな時に使うとよいか説明するよ

具体的な使用例

配分変更の例

iDeCoに加入した当初は、よくわからずになんとなく定額貯金や定額保険を選んだけど、

今後はちょっとリスクをとって資産運用をやってみよう

今までは株式だけで債券は購入していなかったけど、これから購入する分は株式と債券を半々で購入するように変更したい

という方は、配分変更の手続きが必要です。

一例を挙げます。

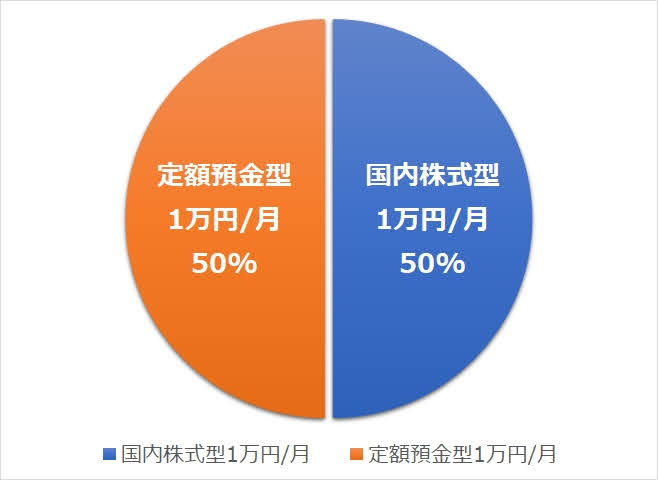

こちらが変更前の設定例です。毎月2万円を掛け金とし、そのすべて定額預金型に割り振っている場合です。

そして今後はこのように設定を変更したいとします。毎月2万円の掛け金は同じままで、その割合を定額預金型と国内株式型を50%:50%で購入するように変更したいとします。

このような場合は、「配分変更」を行います。

続いてスイッチングの例を2つ挙げるね

スイッチングの例1(リバランス)

資産の半分は手堅く元本保証型の商品で、残り半分はリスクを取って国内株式型で運用する、という戦略で資産運用するとします。

この場合、掛け金の設定を、定額預金型と国内株式型を50%:50%となるように設定することになります。

でも、実際の資産割合が常に50%:50%になるわけではありません。

たとえば、国内株式が順調なら、国内株式の資産の増え方の方が、定額貯金よりも大きいので、国内株式の割合の方が大きくなります。

図で説明すると、当初は、下図のように、定額預金型の資産が100万円、国内株式型の資産が100万円だったとします。

でも、運用を続けているうちに、国内株式が順調だと下図のようにこのバランスが崩れてきます。

株価が上がって、資産も増えてバンバンザイ

でも、当初の狙いを思い出してみましょう。

資産の半分は手堅く元本保証型の商品で、残り半分はリスクを取って国内株式型で運用したい、と思っていたのですよね。

ということは、今の状況は資産の58%が国内株式となっていて、当初の狙いよりもリスクを取りすぎている状態になっています。

こういう時に、儲かっている国内株式の一部を売却し、元本保証の定額預金型に割り振って、当初の狙いである50%:50%の割合に調整するために、スイッチングを使います。

より具体的には、国内株式型の資産150万円のうち、20万円分を売却し、その資金で定額預金型の商品を購入します。

そうすると下図のように、総資産の260万円は変わらない状態で、割合だけ50%:50%にすることができます。

リバランスを頻繁にする必要はないです

上の例では42%:58%の状態からリバランスする例を挙げましたが、あくまで説明のための例です。

実際には運用商品の割合にもよりますが、株式型を中心に運用している場合は、年10~20%ぐらいは普通に変動します。なので5~10%変動したぐらいで、いちいちリバランスをしているときりがないです。

あくまでココの個人的考えですが、狙い±20%以上バランスが崩れてきたときは、スイッチングによるリバランスを検討しても良いかと思います。

頻繁なリバランスをお薦めしないもう一つの理由として、運用商品によっては、スイッチングコスト(いわゆる手数料)がかかります。

自分の選んだ商品を売却する場合、どのようなコスト(手数料)がかかるのかを目論見書で確認しておきましょう。

ちなみにココ夫の運用商品の、みずほ信託外株インデックスS の場合は、目論見書に以下のように書かれています。

スイッチング前には、売却にかかわる各種手数料をよく確認しておきましょう。

なお、「信託財産留保額」とは、投資信託を途中で売却するときに、売却者が負担する費用です。

この費用は運用会社や販売会社の収益ではなく、他の投資者のために、投資信託内に留められます。つまり基準価格にも反映されます。

だから、留保額なのね

スイッチングの例2(リスク低減)

企業型DCに加入していて、定年退職間近なので、もうちょっとリスクを抑えた運用に切り替えたい、って思うことがあると思います。

若い時はリスクを取った運用をしていても、セカンドライフに向けて、徐々にリスクを抑えていきたい、と思うのはまっとうだと思います。

そういった時にスイッチングを使います。

例えば、これまでは下図のように、約8割を比較的リスクの大きな株式型、残りの約2割を比較的リスクの小さな債券型の資産状況だったとします。

これを、株式:債券=50%:50%に変更することにしてみましょう。

より具体的には、下図のように、国内株式:外国株式:国内債券:外国債券=25%:25%:25%:25%のように、4分散するようにすることとします。そうすることで、株式偏重だった資産割合(ポートフォリオ)が、バランスの良い状態となります。

このケースの場合は、スイッチングと配分変更の両方が必要です

実際の設定画面

ここまでの説明で、配分変更とスイッチングの違い、それぞれをどのような時に使うのが良いか分かりましたでしょうか?

ここでは、実際に設定変更するイメージをお伝えします。ただし、運用会社によって設定画面は異なります。あくまでココ夫の場合を例に挙げますので、各自で確認してみましょう。

例えばココ夫の場合は、このようなメインメニューから、運用割合の変更ページに進むことができます。後述するスイッチングもすぐ隣にありますね。

配分変更の設定画面

配分変更のページに進むと、以下のような画面が表示されます。選択可能な商品一覧が表示されるので、後はお好みのパーセンテージで割り振るだけです。

思ったより簡単!

作業自体はとても簡単ですが、やみくもに変更するのではなく、どのような資産運用がしたいのか、言い換えると、どこまでリスクをとっても良いかをよく考えた上で、商品を選びましょう。

また、設定はいつでも可能ですが、変更後の設定がいつから反映されるかは運用会社によって異なりますので、各自で運用会社のサイトの記載を確認してみて下さい。

通常は拠出日(毎月の引き落とし日)の3-4営業日前までに変更しておけば、次の拠出から反映されるはずです。

拠出日がいつなのかは、取引履歴などを見れば確認できます。

スイッチングの設定画面

スイッチングのページに進むと、スイッチング手順が表示されました。

表示の通り、まず売却する商品を選び、次にどれだけ売却するか指定します。

そしてその売却資金でどの商品を購入するか選びます。最後に確認、という流れです。

売却する商品は下図のように、数量(口数)を選ぶこともできるし、割合で選ぶことも可能です。

手続き完了までには数営業日かかります

以上、今回は、iDeCoや企業型DCの配分変更とスイッチングについて解説しました。

最後になりますが、当ブログでは、ココの夫の企業型DCの設定と実績を公開しています。もしよろしければ参考になさって下さい。

えっ、なぜ、夫の企業型DCを妻のココが運用しているのかですって?

それは夫婦の役割分担です。

夫→外で稼ぐ人

私→使う、守る、増やす人

・・・

iDeCoやNISAは、税制優遇が受けられるお得な制度です。毎月数千円からでもできるので、まだの方はこれを機に検討してみてはいかがでしょうか。

個人型のiDeCoやNISA口座の金融機関のオススメは、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、どちらもコストが安く、金融商品の量も充実しています。

どちらの証券会社も、良質な投資信託を購入可能です。

口座開設は無料

口座開設は無料

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

iDeCoやNISAの税制優遇制度を活用しまくろう!

iDeCoとNISAが同時に学べる本。図解多し!