ココ夫はの企業型確定拠出年金(以下、企業型DC)のスイッチング履歴を公開!

ココ夫は、2015年から企業型確定拠出年金(以下、企業型DC)で資産運用中。マッチング拠出もしています。

本記事では、企業型DCのスイッチング履歴を公開します。

スイッチング履歴は毎月の月次実績記事に載せていたのですが、毎月スイッチングするわけではないので、この別記事にスピンオフしました。

スイッチング履歴

2015年の制度開始来から2021/8/31までは、一貫して外国株式型100%で運用してきました。

つまり開始から2021/8まで一度もスイッチングをしたことはありませんでした。

そして2回目のスイッチングは2023/7です。

なお、iDeCoや企業型DCの配分変更とスイッチングについては、こちらの記事で詳しく解説しています!

1回目のスイッチング 2021/8

スイッチングを意識し始めた時期

金額が積みあがるまでは、ちょこまかスイッチングしてもあまり意味がありません。

スイッチングを意識し始めたのは、開始から5年後の2000年あたりからでした。

丁度そのころ、コロナショックが発生しました。

暴落直前にスイッチングして逃げる技量もなく、暴落の波にただただのまれてしまいましたが、幸いV字回復しました。

スイッチングのタイミングを見計らっていた時期

コロナショックの暴落は幸い短期間で調整終了し、その後株価はV字回復しました。ということで、スイッチングの必要性を感じることはありませんでした

米国の量的緩和政策のおかげで、株価はグングン上昇しました

再びスイッチングを意識しはじめたのは、2021年の夏頃でした。

こちらは、twitterで仲良くして頂いている、ガオライガさん(@GAOLaiGe2020)とのやり取りです。6/19のココのツイートでは、最短だと8月末のジャクソンホール会議が一つの節目になると考えていました。

ガオライガさん

— ココ@アラフィフ主婦投資家 (@shufuinvest) June 19, 2021

リツイートありがとうございます!

潮目が変わってきたらアロケーションするかもです。

最短だとジャクソンホールあたりでしょうか。

スイッチングを実施した時期

そして、これは9/8のツイートです。

これまで外国株式型100%でしたが、その内の30%を、9/1に預金型(元本確保型)にスイッチング注文を出しました。

売却の約定は翌日の9/2でしたが、スイッチングが完了するのは約1週間後の9/8でした。

ココ夫の企業型DC、

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 8, 2021

これまでずーっと外国株式型(MSCIコクサイ連動)100%でしたが、

株式はそろそろ調整すると予想し、30%を預金型にスイッチング🔀

これが吉と出るか凶と出るか、、、#企業型確定拠出年金 pic.twitter.com/pNX5vIZpsF

9/1時点で防御力を30%アップさせたのね

9/1時点では、株式の見通しが悪くなってきた時でした。まだまだ株価は上がり続けるかもしれない?!、そろそろ反転するかるかもしれない?!、どっちだろう?! という感じでした。

ただ、コロナショック後から1本調子で上がり続けてきたので、そろそろ調整が入るだろうという思いから、少し(30%)だけスイッチングし、一部の利益を確定させました。

その後、株式相場はどうなったかというと、、、こちらは9/21のツイートです。トレ転とは「トレンド転換」のことです

トレ転?#SPX pic.twitter.com/tkDNnk7n1T

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 20, 2021

株式投資をしない人には、マニアックなグラフです。これは、アメリカの代表的な株価指数の1つである、S&P500に連動するETF(投資商品)の値動きです。

アメリカの株式市場を見る上で、多くの人が着目する指標です。そしてグラフ中の線は、50日移動平均線といって、株式トレンド分析をする時によく使われます。

細かいことはすっとばしますが、このチャートを見ると、どうやら9/21に上昇相場が途切れる、つまりトレンド転換したかも? というシグナルが読み取れます。

かなりはしょったわね・・・

もちろん、ココがそう読み取っただけで、将来のことなんて誰もわからないし、シグナルだって外れることもあります。

でも、ココは自分の直観を信じ、トレンドは転換したと判断し、9/21にすぐさま追加のスイッチング注文をしました。

こちらは、9/28に追加のスイッチングが完了した時のツイートです。今回も注文の翌日に売却分は約定していますが、スイッチングが完了するのは、注文から1週間ほどかかっています。

ココ夫の企業型DC、

— ココ@アラフィフ主婦投資家 (@shufuinvest) September 29, 2021

これまでずーっと外国株式型100%でしたが、

9/1に30%を預金型にスイッチング。9/21に$SPYが50MA割ったのを確認後、預金型合計50%に再変更。

スイッチングって売却は翌日約定だけど、受け渡し日数がかかるから、スイッチング完了まで1週間かかるのね。...φ(ω・)メモメモ pic.twitter.com/sRwEmeQLEK

トレンド転換して株式は下がると判断したんだよね?

それならなぜ50%といわず100%預金型にしないの?

確かにココは、これから株式相場は下がると判断しました。でもそれは、ココの予想にすぎません。

予想が外れて、株式相場は上昇するかもしれません。

チャートからはトレンド転換したと判断したものの、正直なところ、この時点で今後の株式相場を見通すのは難しかったです。

もし、すべてを預金型にしてしまうと、どうなるでしょう。予想通り株式相場が下がった場合は、そのダメージを回避できます。

でも予想が外れてしまった場合は、株式相場上昇の恩恵を全く受けることができません。

株式投資のリスクを語る上では、損しないようにすることは大事ですが、もっと大事なことは、株式相場に全く参加しないこと、と言われています。

というのは、株式相場に参加していないと、株式相場上昇時の恩恵を受けられないからです。

とはいえ、株式相場は不安定な時や見通しが悪いときもあります。そういう時は、無理して100%参加せずに、例えば50%を株式相場に参加し、残り50%は預金型にスイッチングすることで、半分だけ参加することができます。

そうすることで、株式相場が上昇した場合はその恩恵の50%を享受できるし、株式相場が下落した場合は、そのダメージを半減できることになります。

しかし、株式相場はココが思うよりも強かったです。たしかに少しは相場の調整はあったものの、あっというまに切り替えして、50日移動平均線を超えるまで上昇してきました。

これがその時(10/17)のツイートです。

$SPX、50MAあっけなく超えたんだね⤴️ https://t.co/dEKBJGhcMt pic.twitter.com/CZsKsabixn

— ココ@アラフィフ主婦投資家 (@shufuinvest) October 17, 2021

ということで、外国株式型100%に戻すことにしました

10/19に早速スイッチングして、再び外国株式100%にした時のツイートです。

ココ夫の企業型DC、再び外国株式型100%にスイッチング😀

— ココ@アラフィフ主婦投資家 (@shufuinvest) October 26, 2021

株式相場暴落は免れたようなので一安心😊

スイッチング履歴

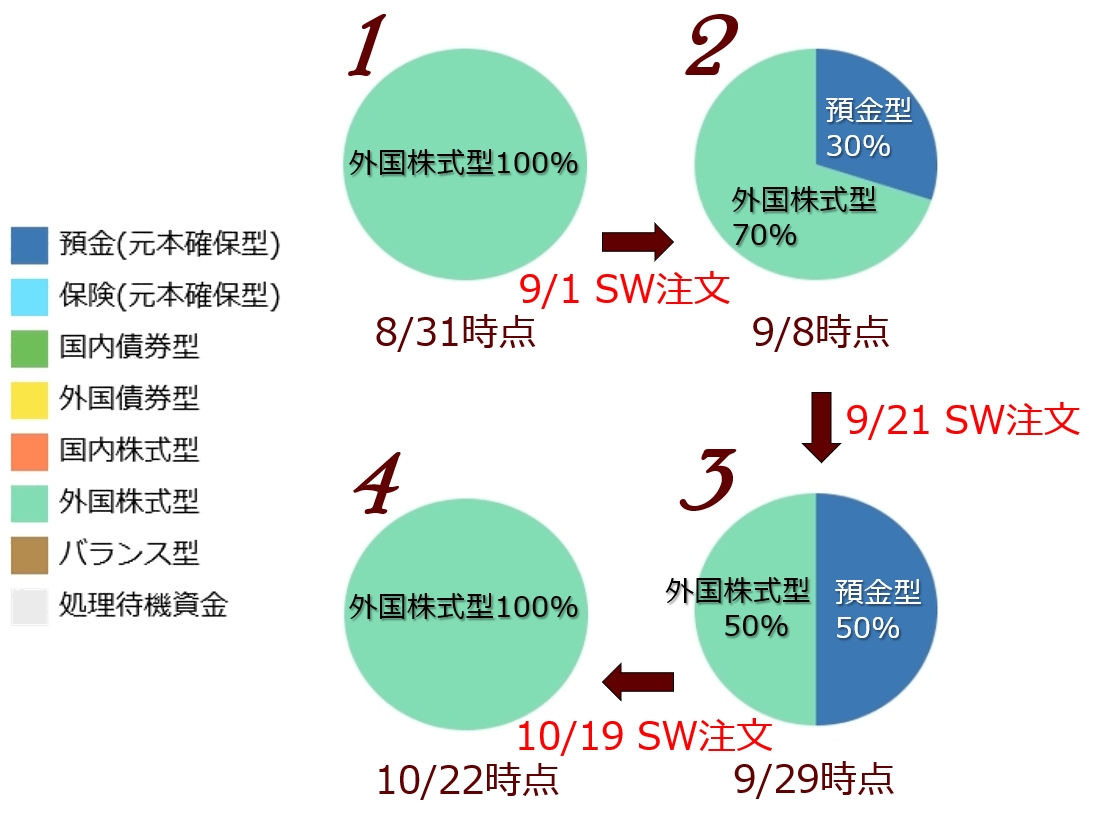

~9/1 開始来ずっと外国株式型100%

9/1 SPXトレ転確認後、預金型0%→30%にSW

9/21 SPXが50MA割ったので、預金型30%→50%にSW

10/19 SPXが50MA超えたので、預金型50%→0%にSW pic.twitter.com/aztqvr9s0h

バタバタしただけ、無駄だったってことね

結果だけを見たら、確かにその通りです。結果論になりますが、9月にスイッチングして預金型の割合を増やさずに、そのまま外国株式型100%を維持していても良かったです。

でも、それはたまたま9月のトレンド転換サイン後の調整が小さかっただけです。

もしその後大きな調整が入った場合は、損失を半分に減らせていたはずです。

なのでココ的には、無駄なスイッチングでは無かったと、思ってます。

スイッチング注文から完了までの期間も把握できたので良しと、自分に言い聞かせてます。

以上をまとめると、9月に入ってからのスイッチング履歴をまとめたのが、下図になります。

定常状態(外国株式型100%)に早く戻ってヨカッタ

でも、2021年末から再び株価は下落基調です。

記事執筆時点では、2021年9月の時よりも株価は大きく下落していますが、今回はスイッチングしていません。

何たる失態!?

アメリカの量的緩和の縮小など、株価が上昇するには向かい風な状況ではあるのは確かです。

でも、企業型DCやつみたてNISAのように、定額積み立て投資の場合は、株式相場の状況に応じてうまく立ち回るよりも、大きな流れに身を任せてしまった方がいいかな、と実際に1回スイッチングをしてみて感じました。

というか、状況に応じてうまく立ち振る舞うことができたらいいのですが、実際には、投資のプロが運用するアクティブ投資の多くが、インデックスに勝てていないというのが事実です。

この事実を踏まえると、普通の主婦が上手く立ち振る舞うことができると考えることは、おこがましいことですよね。

投資のプロでも波乗りは難しいのに、普通の主婦は無理でしょ、思いました

スイッチング候補の商品

メインはみずほ信託外株インデックスS

まずこちらが、普段企業DCで毎月買い付けている商品の説明です。

ココ夫の企業型確定拠出年金の保有商品の、みずほ信託外株インデックスS とはどんな商品でしょうか。

なお、このファンドは、MSCI-Kokusai指標との連動を目指すものです。

MSCI-Kokusaiって?

MSCI-Kokusaiを詳しく解説した記事はこちら!

MSCI-Kokusai指標をベンチマークとする、ココ夫が選択したみずほ信託外株インデックスSの信託手数料は、0.143%です(決して安くはないけど、まともな商品がほとんど無い企業型DCとしてはまだマシな方かな)。

いかにeMAXIS Slim先進国株式インデックス(信託手数料0.1023%)が、良心的なファンドであるかわかるかと思います。

ココ夫の企業型確定拠出年金でも、このeMAXIS Slim先進国株式インデックスが選択できればよいのですが、残念ながらラインナップにありません。

eMAXIS Slim先進国株式インデックス

ココはつみたてNISAで毎月買ってるよ

つみたてNISAはドルコスト平均法が使えます。ドルコスト平均法について詳しく解説した記事はこちら!

スイッチング先はみずほDC定期預金(1年)

そして、相場下落時に資産の守備力を上げるためのスイッチング先の商品は、預金型(元本確保型)商品の、みずほDC定期預金(1年)です。

1年定期で利率0.002%(笑)

100万円預けると1年後の利子は20円!

普通なら絶対に利用しないレベルの定期預金利率だね

でもココにとってのスイッチングは、外国株式比率を一時的に下げて守備力を上げることが目的です。

利益を上げることが目的ではないので、利率は気にしていません。定期預金型の商品を長期にわたって保有するつもりもないので、なんなら0%でも構いません。

企業型DCやiDeCoは制度上、原則途中で出金できません。現金化するかわりに、現金(キャッシュ)と同等の預金型商品にスイッチングして一時避難させた、ということです。

定期預金商品を50%保有するということは、一時的にキャッシュポジションを50%にしたの同じ意味、ということね

2回目のスイッチング 2023/7

スイッチングを意識し始めた時期

2回目のスイッチングを考え始めたのは、2022/6頃です。アメリカのFRBが量的引き締め(QT)を開始した頃です。コロナ禍の量的緩和から量的引き締めへと舵を切ったタイミングです。

スイッチングのタイミングを見計らっていた時期

実際にはインフレ圧力が根強く、アメリカの金利上昇はジリジリと続きました。でも株式相場は予想外に堅調でした。なので、まだスイッチングには踏み切れませんでした。

2023年夏頃にはさすがに株式相場の過熱感を感じました。上昇する株式相場と、アメリカに住んでいて実際に感じる経済の肌感覚に差を感じる用になってきました。

いよいよスイッチング!?って思ってたのはこの時期です

スイッチングを実施した時期

ということで2023/7に評価額の30%をスイッチングしました

その月のブログ投稿ツイートはこちら

ココ夫の企業型確定拠出年金の2023年7月度実績をブログに🆙

— ココ@2023/4から🇺🇸CA帯同中 (@shufuinvest) August 21, 2023

加入来利回り+13.03%、評価損益 +3,928,796円(先月比+26,622円)でした。https://t.co/IGzXhL7Ymz#投資 #年金 #企業型DC #iDeCo

スイッチング先は外国債券型のDCダイワ外国債券インデックス

株式相場の過熱感を感じていたので、スイッチング先は当然株式以外です。

前回は元本確保型の預金にスイッチングしました。預金は元本割れしないので、変動リスクはありません。一方で、債券は元本割れリスクはありますが、一般的に株式よりも変動リスクが小さいです。

なので、株式の過熱感を避けるためのスイッチング先として、預金、債券どちらも良い選択だと思います。

その意味では、今回のスイッチング先は、前回と同様に元本保証型でもよかったのですが、金利上昇サイクルの終了が見えてきたことから、今回は外国債券型をスイッチング先に選びました。

ん? どういうこと?

日本以外の諸外国は利上げが進んでいます。そしてアメリカは、利上げサイクルの終了が見えてきました。

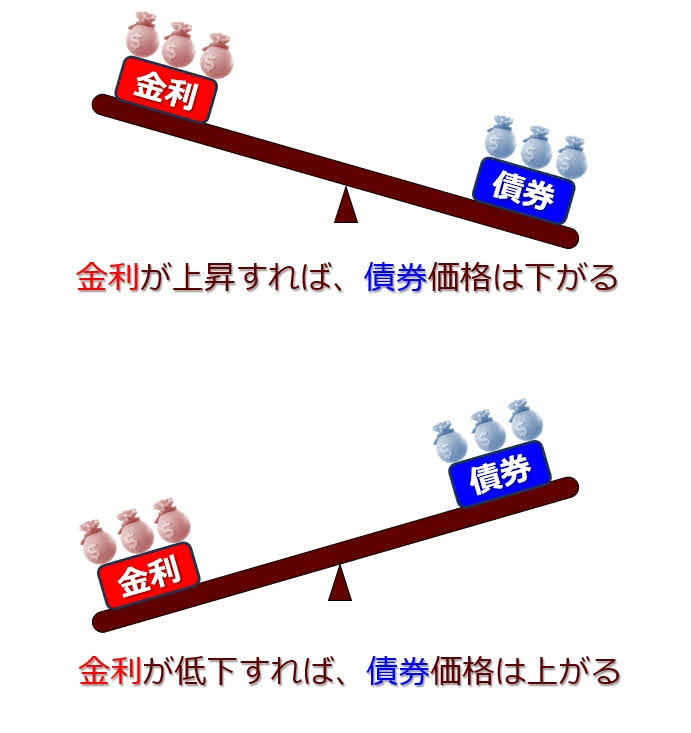

詳しい説明は省略しますが、金利と債券価格はシーソーの関係です。つまり金利上昇局面では、債券価格は下落します。

具体的に米国債券30年の金利 US30Yと、米国国債20年超ETFのTLTのチャートを見てみましょう。

みごとに逆相関!

で、先進国の政策金利がどうなっているかは、この日興アセットマネジメントさんのレポートがわかりやすいです。

日本以外は急ピッチで右肩上がり!

そして金利上昇は、そろそろ頭打ちと言われています。

こちらの元日経記者の後藤さんのツイートが分かりやすいです。

🇺🇸 FRB金利見通し

— 後藤達也 (@goto_finance) August 17, 2023

米長期金利の上昇が再び注目されています。そこでFRBの政策金利マップをアップデート。利上げは前回7月で打ち止めとの予想がなお優勢ですが、もう一度利上げがあるとの見方も。また来年の利下げ予想はこの1カ月でやや後退。来週後半にはジャクソンホール会議が控えています https://t.co/P9nRfMSSQc pic.twitter.com/yuUyHhlHot

あくまでFRB(アメリカの中央銀行に相当)の見通しであり、この通り進むかどうかは分かりません。FRBの今回の金利政策はブレブレだったし上手くいっているとも思えません。

でも、上がりすぎた金利はいつかは戻ります。もしこの見通しのように、近い将来金利が頭打ちし、その後金利が下がるとしたら、、、

その時債券価格は上昇するってことね!

という思惑から、今回のスイッチングは元本確保型の預金ではなく、外国債券型にスイッチングしました。

以上、ココ夫の企業型DCのスイッチング履歴でした。株価が下落時に資産が減るのは残念ですが、企業型DCやiDeCo、NISAは長期投資が基本です。一喜一憂せずに、良いと思う商品を選んでひたすら積み立てていくのが王道だと思います。

なお、iDeCoやNISAのオススメ口座は、楽天証券もしくはSBI証券です。

こちらの記事では証券口座の選び方を解説しています。

なお、ココは楽天証券とSBI証券の両方の口座を開設済です。

NISA口座は楽天証券の方に紐付けていますが、どちらもコストが安く、金融商品の量も充実しています。

どちらの証券会社も、上述のeMAXIS Slim先進国株式インデックスをはじめとする、良質な投資信託を購入可能です。

ただ、直近では楽天はポイント制度の改悪があったので、特にこだわりがなければ、今から口座開設する場合は、SBI証券の方がお得になるケースの方が多いでしょう。

口座開設は無料

口座開設は無料

確定拠出年金やiDeCoについては、こちらの記事で詳しく解説しています!

iDeCoやNISAのお得な税制優遇制度を活用しまくろう!

iDeCoとNISAが同時に学べる本。図解多し!

なぜインデックス投資なの、と思ったら読んでみるとよい本。

ミスで負けることのないように試合を進めることが、実は勝利への近道。