投資の始めの第一歩を踏み出した方が、第2歩目を踏み出すために、わかりやすく説明するシリーズ 第3話

当記事はシリーズものです。本シリーズ(続・はじめての投資)の全体像はコチラ

「投資したことない、投資には興味があるけど、何から手を付けたらいいのかわからない」「投資なんて私にはハードル高そう」と思う方は、本シリーズの前作であるこちらのシリーズからお読み頂けると、わかりやすいです。

第1話 では、「ドルコスト平均法」を、たっぷり図解入りで解説しました。

第2話 では、「ドルコスト平均法と相性抜群の投資戦略」について、詳しく解説しました。

第1話と第2話をお読み頂いた方は、「ドルコスト平均法」がどんなものか、その効果を活かせる投資戦略について、理解できたと思います。

忘れた方は復習してね

ところで皆さんは、ドルコスト平均法って投資のリスクを抑えてくれる、素晴らしい手法だと思っていませんか?

えっ、違うの?!

投資リスクを抑えてくれるんだよね!?

実はこれ、半分正解、半分不正解です。

「ドルコスト平均法で投資リスクを低減! 」みたいな記事を見かけることもありますが、ちょっと説明が不十分だと思います。

正確に言うと、ドルコスト平均法で、低減できる投資リスクと、低減できない投資リスクがあります。

第3話では、ドルコスト平均法では低減できない投資リスク、ドルコスト平均法のダメなところ(無力なところ)をしっかりと解説します。

ドルコスト平均法は、これまでに解説してきた通り、優れた投資手法であることは間違いありません。ココも使っています。

でも、なんでもできるオール5の優等生ではありません。

強みも弱みも知っていれば、怖いものなし!

本記事のテーマ

さて、まず本記事の結論です。

購入時に高値づかみするリスク

購入後の相場下落リスク

ということで、第3話では、ドルコスト平均法のここがダメっ! (無力!)ってところを解説します。

ドルコスト平均法を正しく理解して、

うまく活用したいね

ドルコスト平均法を科学するLet's simulate!

ココのつみたてNISAは、「eMAXIS Slim 先進国株式インデックス」と「楽天・全米株式インデックスファンド(通称楽天VTI)」いう投資信託を、合計33,333円/月購入しています。

つみたてNISAは、まさにドルコスト平均法で、毎月決まった日に、決まった額を購入します。

本記事では、投資信託を購入してからの相場下落リスクは、ドルコスト平均法では回避できないことを示すために、投資信託で有名な「eMAXIS Slim 先進国株式インデックス」を使って、シミュレーションを行ってみました。

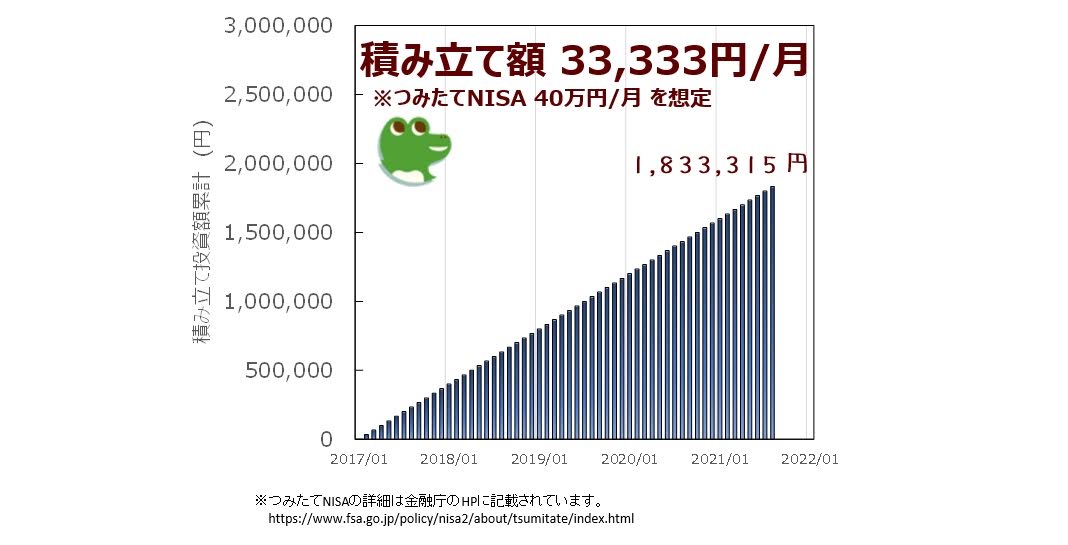

例題として、「eMAXIS Slim 先進国株式インデックス」を、2017年2月から、毎月33,333円/月、毎年約40万円を(つみたてNISAの年間上限枠は40万円)、ドルコスト平均法で投資し続けた場合を考えてみます。

ドルコスト平均法のシミュレーション:リアル編

まず、「eMAXIS Slim 先進国株式インデックス」の投資信託の値段のグラフです。

縦軸の基準価格とは、投資信託の値段のことね

最初約1万円だったのが、1.8万円に増えているね

途中、コロナショックがありましたが、投資信託の値段は、設定開始時から2021/8月のまでに、約1.8倍へと増えています。

この投資信託を、設定開始時から2021/8月までの55か月のあいだ、毎月33,333円をひたすら積み立てしていくと、積立額は以下のグラフになります。

毎月一定額を投資するので、累計積み立て額はこのようになきれいな右肩上がりのグラフになるよ

毎月約3.3万円だと、55か月で約183万円になるんだね

次に、毎月の購入口数は以下のグラフのようになります。

沢山買うほど棒グラフは上に伸びるよ

ドルコスト平均法なので、投資信託の値段が高いときは、買い控えて、値段が低い時は沢山買ってくれます。

投資信託のいいところは、購入単位が1口単位ではなく、金額で決められるところ

なので、投資信託は今月は2.65口購入! みたいに、中途半端な口数でも購入できます。

次に、購入した投資信託の価値は以下のようになります。赤線は元金です。

評価額とは、これまでに購入した投資信託の価値のことね

赤線より上だと儲かっているということだね

2021/8月時点で、271万円!?

2017/2月の設定開始時から、地道に積み立てているだけで、こうなったということです。

大事なことは、コロナショックのように暴落した時も、途中で積み立てを辞めずに、たんたんとドルコスト平均法で積み立てを続けた結果です。

損益の推移は以下のようになります。

もしその時に仮に売ったら(実際には売らないけど)これだけ儲かるよ、っていうのがグラフの縦軸ね

87.8万円の利益!!

ドルコスト平均法恐るべし!!

これが、ドルコスト平均法の魅力です。適切な商品を選び、自動つみたて設定して、ほったらかしにするだけ、です。

ドルコスト平均法のシミュレーション:大暴落編

さて、本題はここからです。

本記事のテーマは、ドルコスト平均法のイケてないところを解説するのが目的です。

もし、2021/8に大暴落が生じ、投資信託の値段が1万円になってしまった場合をシミュレーションしてみましょう。

あくまで超大暴落したという仮定をした場合のシミュレーションです。eMAXIS Slim 先進国株式インデックスが1.8万円→1万円に1月で超暴落する可能性は、それはもう限りなく小さいです。

その場合、投資信託の値段は以下のグラフになります。

コロナショック(2020/2-3)の約3倍の暴落!!

まさに、ムスカ大佐が、「見ろ!コロナショックがゴミのようだ!!ハッハッハッハッ!!」と言わんばかりの暴落を仮定しました。

これまでに購入した投資信託の価値はどうなったんだろう?

これまでに購入した投資信託の価値は、暴落直前の2021/7月は2,686,664円で、かなり儲かっていたのに(赤線より上)、暴落した2021/8月には、1,520,554円に激減してしまいました。

積み上げた投資信託の価値が、、、

赤線より下ってことは、損してるってこと?

((((;゚д゚))))アワワワワ

そうなんです、大損してしまいました

そして損益はこうなります。

マイナス31万円ってことは、、、

約31万円の損失、、、

このシミュレーションを通じて、理解して欲しいことは、

コツコツとドルコスト平均法で投資した結果、購入時に、運悪く、高値で一括購入してしまうというリスクは回避できました。

でも、購入後の相場下落リスクは、ドルコスト平均法では回避できませんよ、

ということです。

じゃあ、ドルコスト平均法はダメなの??

いえいえ、ぜんぜんダメではありません。ドルコスト平均法は、購入時に、その効力を発揮してくれます。

でも、いったん購入してしまったら、ドルコスト平均法で購入したものでも、一括投資したものでも、その後の値動きに対する影響は一緒なのです。

ドルコスト平均法は、買った後はなんら効力はありませんよ、ということです。

じゃぁ、ドルコスト平均法と、一括投資で買った後の差はないの?

せっかくなので、以下でシミュレーションしてみましょう。

ドルコスト平均法と一括投資のシミュレーション:大暴落編

ドルコスト平均法と、一括投資で買った後の差を、シミュレーションしていきます。

今までのシミュレーションと同じく、eMAXIS Slim 先進国株式インデックスに投資します。

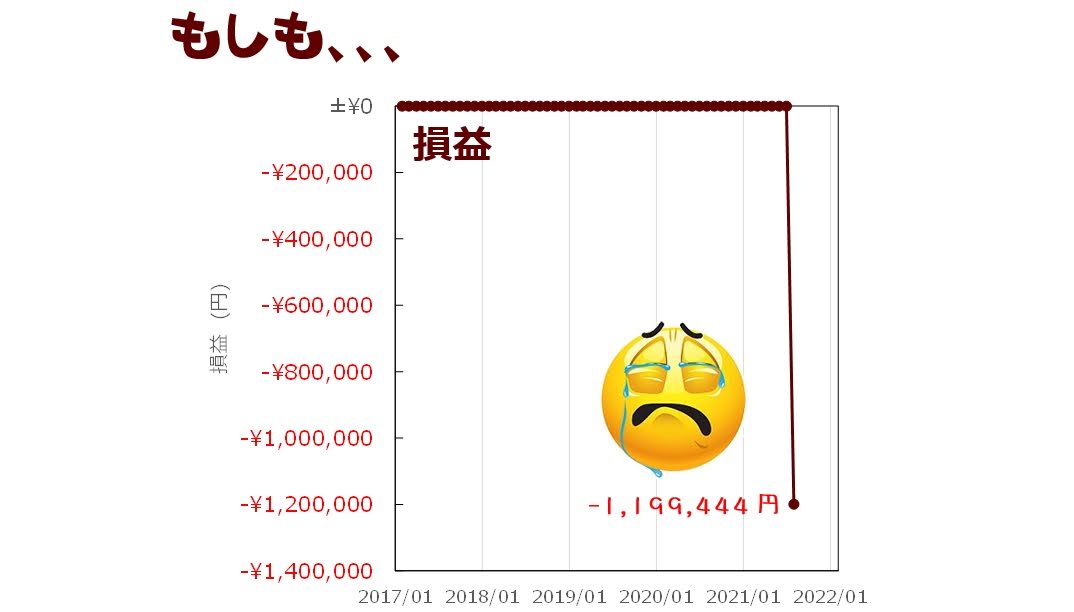

仮想大暴落を2021年8月に設定をし、2021年7月まで、先ほどドルコスト平均法で購入した場合と、今回一括投資した場合をシミュレーションします。

ここでは、一括投資額は、先ほどのドルコスト平均法で積み立てた場合の2021/7月の投資価値と同額の2,686,664円に設定しました。

2021/7月に2,686,664円で一括投資(まとめ買い)したことになります。

今回も、先ほどと同様にドカーンと大暴落してもらいますw。

しかも一括投資後の次の月にww

むごいシミュレーションw

このシミュレーションは、地道にドルコスト平均法で積み上げてきたか、それとも一括投資したかの違いだけです。

暴落直前の月(2021/7)のこれまでに購入した投資信託の価値を、ドルコスト平均法の場合と、一括投資の場合で同じになるように設定しているんだね

一括投資した1ヶ月後に大暴落するなんて、なんて運が悪いんでしょう、でもシミュレーションなので思う存分暴落を味わってみましょう。

一括投資後の翌月に1,199,444円の損失!

私だったら立ち直れない・・・

ところで、皆さん、ドルコスト平均法で投資して、2021/8月に同様の大暴落が怒った場合の損失額(1つ上のシミュレーションの損失額)を覚えていますか?

ちょっと上にスクロールして確認してみて下さい。

そうです、損失額はマイナス312,761円でした。

一括投資の場合の損失がマイナス1,199,444円、ドルコスト平均法の場合の損失はマイナス312,761円。

あれ!? 損失額が違う!?

じゃあ、ドルコスト平均法は相場下落時の損失リスクも低減できている!?

いえいえ、それは早とちりです。今度は一括投資とドルコスト平均法の評価額の推移を見るために、グラフを横に並べて比較してみましょう。

左が一括投資の場合

右がドルコスト平均法の場合ね。

グラフの縦軸のスケールは同じです

暴落による損失の影響、落差にだけ着目してください。図に示した通り、暴落による落差(=損失額)はどちらもマイナス1,199,444円で同じなんです。

ドルコスト平均法の方が、実際の損失額はマイナス312,761円とマシに見えるのは、今回のシミュレーション条件では、暴落直前までに順調に利益が積みあがっていただけです。

一括投資も、うまくやればもちろん利益は積みあがりますよね。なので、暴落の影響のみを比較する場合は、暴落前に積み上げた利益を考慮してはいけません。

これが、本記事で伝えたかったことです。

ドルコスト平均法は、購入してしまった後は、なんらリスク低減効果はありませんよ、ということです。

ドルコスト平均法、役立たずじゃん、

結局、ドルコスト平均法をした方がいいの?しない方がいいの?

第2話でお話ししましたが、購入時に高値掴みしてしまうというリスクを低減できること、まとまったお金を用意しなくても、気軽に投資を始められ、かつ続けやすいこと、というメリットがありまくりな時点で、ドルコスト平均法は十分役に立っています。

これを役立たずと言える人は、相場の底値が読めて、底値でピンポイントで一括購入でき、あふれんばかりの資金と鉄の意志がある人だけです。でもほとんどの人は、そんな神がかったことはできないですよね?

もちろん私も無理です。だったら、ベスト(=底値で一括購入=100点)ではないけど、ベター(=卒なく上手に買う=80点ぐらい)なドルコスト平均法が無難だと思います。

でもでも、暴落がきたらどうしたらいいの?

残念ながら投資を長く続けていると、いつか大なり小なり暴落はくるでしょう。

でも、暴落してしまったとしても、焦って売ってしまったり、積み立てをやめてしまったりせずに、淡々と投資を続けましょう。

長期目線で、右肩上がりが期待できる商品を選んでいたら、暴落がきても、数年たてば回復し、また成長します。

暴落した時に、わざわざ安い値段で売ってあげる必要はありません。むしろ暴落がきたら、

ヤッター、格安で沢山購入できるゾー

ぐらいの気持ちで、暴落を楽しみにしておきましょう。特に、積立年数が若いうちに暴落が来たら、購入口数を大幅に増やせるチャンス到来です。

暴落ってことは、バーゲンセール状態ってことです

バーゲンセール大好き!

だからラッキーだと思っていいです。

でも、そう思えるためには、心のゆとりが必要です。

投資は余裕資金で行い、無理のない範囲としておくことが大事です。生活費カツカツで投資していたら、バーゲンセールなんて喜んでいる余裕はないですからね。

以上が、ドルコスト平均法のダメなところ(無力なところ)でした。

ドルコスト平均法がダメで使えない、という話ではなく、ドルコスト平均法では対応できないリスクがあるので、それをちゃんと把握しておきましょうね、というのが第3話でお伝えしたかったことです。

今回の【続・はじめての投資】シリーズでは、3話にわたって、みっちりとドルコスト平均法について解説してみました。

ドルコスト平均法を正しく理解し、過信しすぎず、確実に資産形成できますように!

これであなたもドルコスト平均法マスター

ところで、ドルコスト平均法のデメリットとして、購入手数料が毎回必要となることが問題視されることがあります。でも、つみたてNISAで良質な商品は、購入手数料はゼロ円なので心配ご無用です。

よい子のみんなは購入手数料が必要な商品なんて選ばないでねー

ココ的投資信託の選び方↓

本記事のポイント

最後に本記事のポイントのまとめです。

・購入時に高値づかみするリスクは低減できる

・購入後の相場下落リスクは低減できない

死んだらお金はあの世に持っていけません。貯めたお金はモノより思い出に!